Dugo su lijekovi bili jednostavna stvar: propisuje ih liječnik, izdaje ljekarna, a tržište se vrti oko terapijskog učinka. S GLP-1 lijekovima poput Ozempica, Wegovyja i Mounjara to se polako mijenja. U svijetu oni više nisu samo farmaceutski proizvod nego i kulturni, potrošački i tržišni fenomen.

O njima se ne govori samo u ordinacijama nego i na TikToku, Redditu, u health aplikacijama, investicijskim analizama i strategijama velikih potrošačkih kompanija. Pitanje zato više nije samo tko uzima lijek za mršavljenje, nego što se događa s tržištem kada velik broj ljudi počne jesti manje, drukčije kupovati i drukčije doživljavati vlastito tijelo.

Hrvatska još nije Amerika, ali to ne znači da je izvan te priče. Naprotiv, domaći kontekst čini je potencijalno vrlo osjetljivom na isti trend. Hrvatski zavod za javno zdravstvo upozorio je da su se stope debljine u Hrvatskoj od 1990. do 2022. udvostručile kod djece, adolescenata i odraslih te da je debljina postala najučestaliji oblik poremećaja u prehrani.

HZJZ također ističe i da gotovo dvije trećine odraslih osoba u Hrvatskoj ima prekomjernu tjelesnu masu ili debljinu. U zemlji s tako velikim bazenom potencijalnih korisnika, teško je vjerovati da će GLP-1 lijekovi ostati uska niša.

U formalnom smislu ti lijekovi već su duboko ušli u hrvatski sustav. HALMED-ova baza potvrđuje da je Ozempic, čija je djelatna tvar semaglutid, u Hrvatskoj odobren lijek koji se izdaje na recept i može se propisivati na ponovljivi recept. Istodobno se i iz HZZO-ovih dokumenata vidi da su semaglutid i srodne terapije redovita tema stručnih i regulatornih rasprava, što pokazuje da više ne govorimo o egzotici nego o terapijskoj kategoriji koja je već prisutna u domaćem sustavu.

Kako stvari stoje, o lijekovima poput Wegovyja, Ozempica i Mounjara u Hrvatskoj još uvijek govori kao o usputnom trendu sa društvenih mreža, ali službeni podaci pokazuju da je riječ o znatno ozbiljnijoj i šire prisutnoj pojavi.

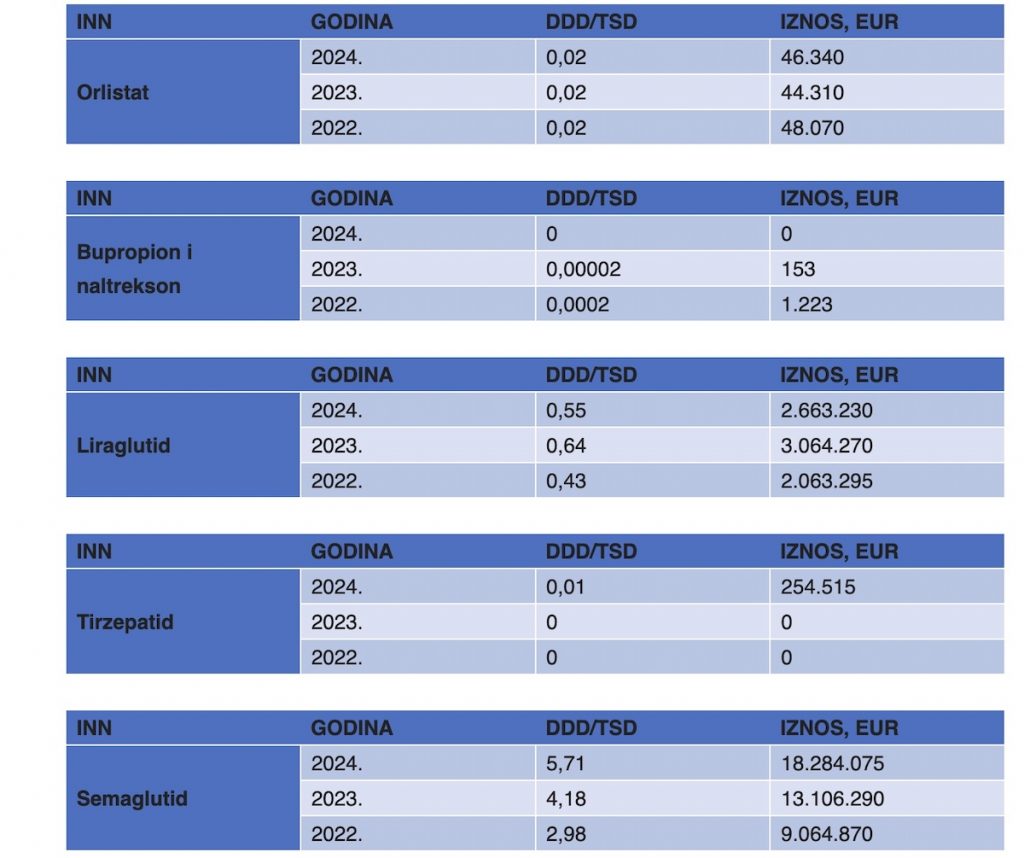

Kako kažu u HALMED-u, na hrvatskom tržištu danas je odobren čitav niz lijekova za liječenje pretilosti i kontrolu tjelesne težine, od orlistata i liraglutida do semaglutida i tirzepatida, dok su neki dodatni pripravci odobreni, ali još nisu stavljeni u promet. HALMED pritom jasno upozorava da se ti lijekovi, uz iznimku Allija, izdaju isključivo na liječnički recept, a dio njih i na ograničeni recept pod nadzorom specijalista.

“Posebno je važna razlika između lijekova koji su u Hrvatskoj odobreni baš za liječenje pretilosti, poput Wegovyja i Mounjara, i onih koji su široj javnosti možda poznatiji, poput Ozempica i Rybelsusa, ali formalno nisu registrirani za liječenje debljine nego za šećernu bolest tipa 2. Zato izričito apeliramo da se lijekovi ne koriste izvan odobrenih indikacija bez liječničke procjene,” rekli su.

Istodobno, podaci o potrošnji pokazuju koliko je interes za ovu skupinu terapija narastao: potrošnja semaglutida od 2022. do 2024. rasla je prosječno oko 38 posto godišnje, a njegova financijska potrošnja skočila je s nešto više od devet milijuna eura u 2022. na više od 18 milijuna u 2024. godini.

Ukupna financijska potrošnja lijekova obuhvaćenih HALMED-ovim pregledom u istom je razdoblju porasla s 11,2 na 21,2 milijuna eura. Drugim riječima, Hrvatska nije izvan globalnog GLP-1 vala: on je već ušao u sustav, rast potrošnje je vidljiv, a jedino što još nije do kraja jasno jest koliki dio tog rasta otpada na strogo medicinsku potrebu, a koliki na širu, sve vidljiviju potražnju za kontrolom tjelesne težine.

Hrvatska već ima bazu za “Ozempic ekonomiju”

Razlog zbog kojeg ova tema u Hrvatskoj nije rubna ne leži samo u rastu potrošnje lijekova, nego i u samoj zdravstvenoj slici stanovništva. U Hrvatskom zavodu za javno zdravstvo upozoravaju da rezultati Europske zdravstvene ankete pokazuju kako čak 65 posto odraslih u Hrvatskoj živi s prekomjernom tjelesnom masom ili debljinom.

Kako su objasnili, “problem je izraženiji kod muškaraca, među kojima ih je više od 73 posto u toj kategoriji, dok je kod žena taj udio gotovo 59 posto. Situacija nije ništa bezazlenija ni kod djece. Prema rezultatima Europske inicijative praćenja debljine u djece iz 2022., čak 36 posto osmogodišnjaka u Hrvatskoj živi s prekomjernom tjelesnom masom ili debljinom, pri čemu su i tu dječaci pogođeniji od djevojčica.”

To znači da Hrvatska nema samo rastuću potražnju za lijekovima koji utječu na apetit i tjelesnu težinu, nego i golemu bazu stanovništva u kojoj je višak kilograma već odavno prestao biti iznimka i postao pravilo. U tom kontekstu GLP-1 lijekovi više nisu tek farmaceutska novost ni pomodna tema s interneta, nego potencijalno važan faktor koji može mijenjati zdravstvene ishode, ali i obrasce potrošnje hrane, dodataka prehrani, fitnessa i svakodnevnih navika. Upravo zato “Ozempic ekonomija” u Hrvatskoj nije teorijska budućnost, nego priča koja već ima svoje zdravstvene, tržišne i društvene temelje.

No ono što ovaj val čini posebno zanimljivim nije samo medicinski učinak nego činjenica da se oko tih lijekova gradi potpuno nova tržišna logika. Reuters je još krajem prošle godine opisao GLP-1 sektor kao tržište koje se sve više oblikuje oko potrošača, a ne samo oko klasične liječničke indikacije. U SAD-u su lijekovi za mršavljenje već prešli iz režima “terapije” u režim “consumer health” proizvoda: guraju ih telehealth platforme, izravna prodaja, digitalne pretplate i društvene mreže. Novo Nordisk i Eli Lilly zato se više ne natječu samo u djelotvornosti molekula nego i u marketingu, pristupu pacijentima i modelima distribucije.

To je i širi smisao velike promjene kroz koju prolazi tržište GLP-1 lijekova. Dok se ranije debljina uglavnom tretirala isključivo kao medicinski problem, danas je sve jasnije da se ti lijekovi prodaju i kao dio lifestyle ekonomije. Reuters navodi da je Novo Nordisk pojačao oglašavanje svojih GLP-1 lijekova u SAD-u na gotovo 500 milijuna dolara u prvih devet mjeseci 2025., a oba vodeća proizvođača agresivno guraju i jeftinije, oralne i digitalno dostupnije varijante terapije. To je znak da industrija računa na širenje izvan uskog kruga najtežih bolesnika — prema širem, motiviranijem i potrošački aktivnijem tržištu.

Kad terapija postane tržišni signal

Upravo tu Hrvatska postaje zanimljiva. Kod nas se na društvenim mrežama već vide zajednice, rasprave i iskustva oko Ozempica, Mounjara i sličnih terapija, što pokazuje da tema izlazi iz strogo medicinskog okvira i prelazi u sferu samoupravljanja tijelom, mršavljenja i potrošačkih odluka. A kad nešto prijeđe iz ordinacije na društvene mreže, ono više nije samo zdravstveno pitanje. Postaje i pitanje tržišta.

To ne znači da Hrvatska već sada ima američki scenarij, ali znači da su mehanizmi koji su u SAD-u pogurali “consumerizaciju” već prepoznatljivi i ovdje: preporuke korisnika, digitalni razgovori, sve veći interes za dostupnost terapije i pretvaranje medicinskog proizvoda u dio svakodnevne kulture samopoboljšanja.

Na nedavnoj konferenciji o inovacijama u zdravstvu Future is Now u Zagrebu dodatno je potvrđeno da se o debljini više ne može govoriti kao o usputnom trendu, a još manje kao o estetskom pitanju, nego kao o ozbiljnom i rastućem javnozdravstvenom problemu.

Stručnjaci su upozorili da prekomjernu tjelesnu težinu i debljinu ima velik dio populacije, da je riječ o stanju koje izravno povećava rizik od kardiovaskularnih bolesti, dijabetesa, masne jetre i niza drugih kroničnih poremećaja te da “zdrava pretila osoba” zapravo ne postoji. Upravo zato i hrvatske institucije sve otvorenije inzistiraju na tome da se debljina prepoznaje kao kronična bolest, a ne samo kao rizični čimbenik, uz jačanje prevencije, ranog otkrivanja i liječenja.

Pročitajte još:

To ovoj temi daje dodatnu težinu: lijekovi poput Wegovyja i Mounjara nisu nastali u praznom prostoru niti odgovaraju na trivijalnu potrebu tržišta, nego ulaze u društvo koje već ima dubok i mjerljiv problem. Pitanje zato više nije samo koliko će takve terapije promijeniti medicinu, nego i koliko će promijeniti svakodnevne navike, potrošnju i način na koji društvo uopće pristupa vlastitom zdravlju.

Oko svega toga postoji i ozbiljna zona opreza. HZJZ debljinu tretira kao kompleksan javnozdravstveni problem, a ne kao estetski manjak discipline, dok se u međunarodnim raspravama sve češće upozorava da consumerizacija GLP-1 lijekova može otvoriti i pitanje nejednakosti, neprimjerene upotrebe i gubitka stručnog nadzora. Drugim riječima, nije sve što je tržišno uspješno automatski i zdravstveno mudro. Upravo zato je važno da se o tim lijekovima u Hrvatskoj ne govori ni isključivo kao o čudu ni isključivo kao o hiru bogatijih korisnika, nego kao o temi na sjecištu medicine, društvenih mreža, tržišta i svakodnevne potrošnje.

4 Odgovora

Ne sviđa mi se takav princip mršavljenja,ako je neki lijek napravljen za pomoć dijabetičarima tj određenoj vrsti bolesti onda mi nije jasno ni razumno da ga mogu koristiti zdrave ali pretile osobe?!

Ozempic ne bih uzimao da imam i 300 kg!

Sad ćemo svi biti modeli

A nuspojave koje su ako zdravi ljudi koriste lijek za bolesti?