Iz našeg prvog članka o poreznj reformi saznali smo što nas čeka u slijedećoj godini kod izmjena Zakona o dohotku vezano za osobni odbitak i olakšicu na doprinose za mirovinsko osigiranje.

Danas ćemo analizirati promjene vezane za prirez i promjene praga za prelaz iz nižeg u viši porezni razred.

Ukida se prirez

Prema izvješću Vlade Republike Hrvatske, razlog zbog kojeg se ukida prirez je radi pojednostavljenja poreznoga sustava, ali kako ne bi bilo gubitka prihoda jedinicama lokalne samouprave (JLS) općina i gradova se daje autonomija da samostalno propišu visinu porezne stope godišnjih poreza za dohodak od nesamostalnog rada, samostalne djelatnosti i drugog dohotka za svaku općinu ili grad posebno, a sve u granicama propisanim zakonom.

Granice koje su propisane zakonom nalaze se u slijedećoj tablici:

Primjer: U Gradu Zagrebu je prirez iznosio 18 posto. Po novome Zakonu porez na dohodak za prvi porezni razred (odnosno nižu stopu poreza na dohodak) koji Grad Zagreb može odrediti je u rasponu od 15 do 23,6 podsto, dok je drugi porezni razred ili viša stopa poreza na dohodak u rasponu od 25 do 35,4 posto. Po starom zakonu niži porezni razred je iznosio 20, a viši 30 posto.

Prema Nacrtu prijedloga Odluke o visini poreznih stopa godišnjeg poreza na dohodak Grada Zagreba, koji je do 10.11. bio otvoren za javno savjetovanje, predložena je niža porezna stopa na dohodak od 23,60 posto, dok njihov prijedlog više porezne stope na dohodak iznosi 35,40 posto. To znači da Grad Zagreb predlaže maksimalnu zakonom dozvoljenu visinu poreza za svaki porezni razred.

Odluke o visini poreznih stopa za svaki porezni razred predstavničkih tijela jedinica lokalne samouprave općina i gradova moraju biti dostavljene Ministarstvu financija, Poreznoj upravi u roku od osam dana od dana njezina donošenja, radi objave na mrežnim stranicama Porezne uprave. Isto tako, te odluke moraju biti objavljene u »Narodnim novinama«, najkasnije do kraja studenoga ove godine, sa stupanjem na snagu od 1. siječnja 2024. godine. Primjenjivati će se sve do donošenja nove odluke.

Ako predstavničko tijelo jedinice lokalne samouprave ne donese odluku kojom će propisati visinu poreznih stopa u propisanom roku, za njih će biti određena stopa od 20 posto za prvi porezni razred i 30 posto na drugi porezni razred.

Povećava se prag za prelazak u viši porezni razred

Kao što smo spomenuli u prethodnom primjeru, po novom zakonu i dalje postoje dva praga poreznih razreda, ali je njihov prijelazni prag povećan. Da bi se prešlo iz prvog u drugi porezni razred godišnja porezna osnovica poreznog obveznika mora preći 50.400 eura. Prije je taj godišnji prag iznosio 47.780 eura godišnje porezne osnovice poreznog obveznika. Na mjesečnoj bazi prag za prelazak u viši razred porezne osnovice sada iznosi 4.200 eura.

Za one manje upućene porezna osnovica je iznos koji se dobije nakon što se od bruto plaće odbiju doprinosi za mirovinsko osiguranje i ukupni osobni odbitak. Poreznu osnovicu nazivaju i oporezivi dohodak. Na taj iznos osnovice porezni obveznik plaća porez na dohodak.

Par primjera iz prakse:

Kroz slijedeće primjere pojasniti ćemo do sada navedene promjene. Vjerujemo da ćete se naći blizu nekog objašnjenoga razreda i saznati koja vas promjena čeka.

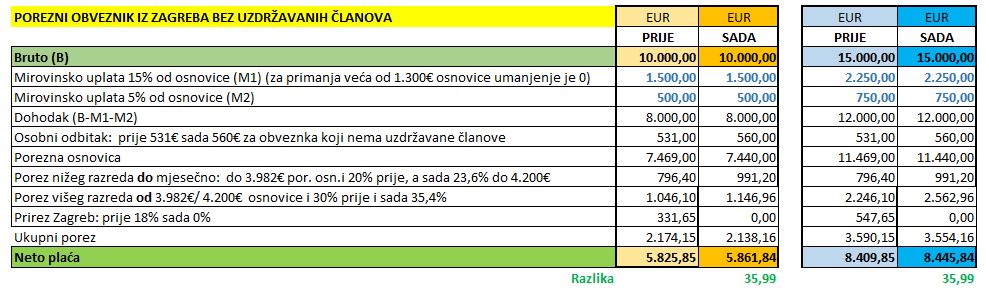

Primjer 1: Porezni obveznik iz Zagreba bez uzdržavanih članova, višeg poreznog razreda

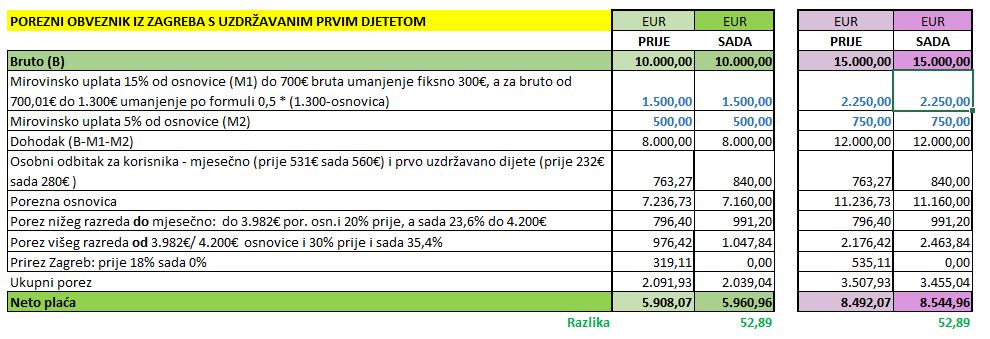

Primjer 2: Porezni obveznik iz Zagreba s uzdržavanim prvim djetetom, višeg poreznog razreda

U sutrašnjem tekstu pojasniti ćemo ostale porezne izmjene vezano za porez na dohodak koje se odnose na porezni tretman napojnica i datum plaćanja poreza na dohodak.

9 Odgovora

Ukida se prirez, al zato ce se povecat porez tako da smo opet na istome… Kao da se to ukidanje radi da bi građani imali koristi

Ma, folklor, nista drugo!

Znaci li to i veci povrat poreza?

Sve nam to dođe na isto…

Slažem se.

Nešto smanje, nešto povećaju i opet na istom

Opet dođe na isto

Dobro Neca kaze, slazem se!

Supač.