Krajem rujna ove godine Hrvatski sabor je većinom glasova odobrio već dugo najavljivanu poreznu reformu. Mijenja se čak devet poreznih zakona. U ovotjednom serijalu od nekoliko tekstova ćemo napraviti dublju analizu porezne reforme vezane za dohodak i doprinose i navest ćemo par praktičnih primjera.

Pojasnit ćemo što se točno mijenja u objavljenim zakonima i koje promjene možemo očekivati već od 1. siječnja 2024. godine

Zašto se baš sada ide u poreznu reformu?

Vlada je pojasnila razloge reforme. Naveli su da je ona nužna radi očuvanja gospodarskog rasta, osnaživanja fiskalnih autonomija općina i gradova, kao i za podizanje životnog standarda građana. Kod podizanja standarda plan je povećati plaće, posebno one najniže, povećati realnu kupovnu moć domaćinstava s najnižim primanjima kojima je inflacija najviše naškodila i time doprinijela povećanju nejednakosti.

Prema makroekonomskim predviđanjima Vlade, plan je ovom reformom sniziti stopu inflacije na 2,2 posto s prošlogodišnjih 10,8 posto, kao i smanjiti javni dug na 55,6 posto BDP-a s prošlogodišnjih 68,4.

Ovom poreznom reformom mijenjaju se slijedeći zakoni:

- Zakon o porezu na dohodak

- Zakon o lokalnim porezima

- Zakon o financiranju jedinica lokalne i područne (regionalne) samouprave

- Zakon o doprinosima

- Zakon o fiskalizaciji u prometu gotovinom

- Zakon o porezu na dobit

- Zakon o PDV-u

- Zakon o poreznom savjetništvu

- Zakon o administrativnoj suradnji u području poreza

Što se točno mijenja u Zakonu o porezu na dohodak i doprinosima?

Vjerujemo da je većini čitatelja ovo najvažnija promjena jer se radi o osobnom dohotku i doprinosima. Kod izglasavanja ovoga zakona bilo je dosta komentara oporbe i povezanih udruga, jer se stavljalo na vagu koliko ove promjene uistinu pomažu domaćinstvima s najnižim primanjima i o kojim iznosima povišice plaća je riječ.

Objavljene zakone možete naći u Narodnim novinama izdanje NN 114/2023. Želimo istaknuti da je moguće da će do kraja ove godine doći do još nekih „kozmetičkih“ izmjena koje se inače rade kod finalne dopune Pravilnika o porezu na dohodak i Pravilnika o doprinosima, pa ćemo te izmjene naknadno objaviti kada se spomenuti pravilnici usvoje.

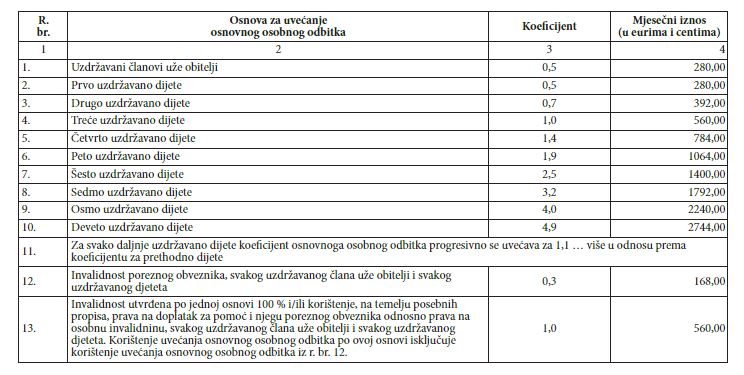

Osobni odbitak

Povećava se osobni odbitak s 530,90 eura na 560 eura. Isto tako, povećava se uvećanje osobnoga odbitka za uzdržavane članove uže obitelji. Briše se iz Zakona pojam „osnovica osobnog odbitka“. Ta osnovica je postojala da bi se na osnovu nje i koeficijenata za osobni odbitak obračunavao mjesečni iznos uvećanja osnovnog osobnog odbitka za svaki mjesec poreznog razdoblja za koji se utvrđuje porez na dohodak. S novim promjenama osnovni osobni odbitak postaje ta osnovica pa se uvećani osobni odbitak za uzdržavane članove računa direktno na osnovni osobni odbitak, na način da se osnovni osobni odbitak pomnoži s koeficijentom koji se dodjeljuje za uzdržavane članove, pa iz tog razloga „osnovica osobnog odbitka“ više nema svrhu.

Primjer: U prijašnjem Zakonu je „osnovica osobnog odbitka“ iznosila 331,81 eura i da bi izračunali osnovni osobni odbitak ta osnovica se množila s koeficijentom 1,6 i dobili smo oko 530,90 eura (ili 4.000 kuna) osnovnog osobnoga odbitka.

Za prvo uzdržavano dijete koeficijent uvećanja osobnoga odbitka iznosio je 0,7 i on se množio s osnovicom osobnog odbitka, pa je osoba s prvim uzdržavanim djetetom dobila uvećanje osobnoga odbitka od 0,7 x 331,81 = 232,27 eura. Kada se taj iznos zbrojio s osnovnim osobnim odbitkom od 530,90 eura porezni obveznik je dobio 530,90 + 232,27 = 763,17 eura.

Kako smo već naveli, po novom zakonu osnovni osobni odbitak iznosi 560 eura za svaki mjesec poreznog razdoblja za koji se utvrđuje porez na dohodak i on se množi s koeficijentom 0,5 za prvo uzdržavano dijete, što iznosi 280 eura, pa za takvog poreznog obveznika ukupni osobni odbitak, gdje se zbrajaju osnovni osobni odbitak i njegovo uvećanje, iznosi 560 + 280 = 840 eura. Znači, po novome zakonu će ovaj porezni obveznik s prvim uzdržavanim djetetom dobiti pravo na 76,83 eura više poreznog odbitka nego po starome zakonu.

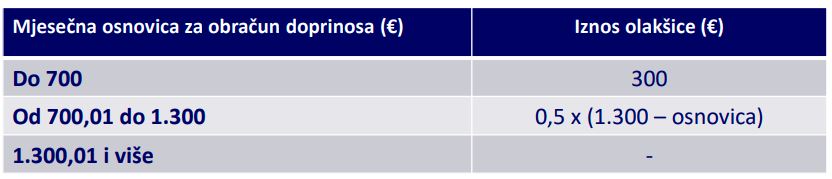

Smanjenje osnovice za mirovinsko osiguranje

Ovo je novina u Zakonu o porezu na dohodak. Za sve bruto plaće koje iznose do 700 eura uvodi se olakšica tj. umanjuje se mjesečna osnovica za obračun doprinosa u fiksnom iznosu od 300 eura (to se odnosi samo za prvi stup mirovinskog osiguranja). Za bruto plaće u rasponu od 700 do 1.300 eura primjenjuje se koeficijent umanjenja od 0,5 koji se računa po formuli 0,5 x (1.300 – osnovica za obračun doprinosa). Za iznose bruto plaće više od 1.300 eura nema smanjenja osnovice za obračun doprinosa.

Izvor: Vlada.hr

Treba istaknuti da ova olakšica ne smanjuje budući iznos mirovine, što znači da će se koristit puna mjesečna osnovica (bruto) bez umanjenja za ovu olakšicu za utvrđivanje prava iz mirovinskog osiguranja na temelju generacijske solidarnosti.

Isto tako, treba napomenuti da smanjenjem doprinosa za mirovinsko osiguranje povećavamo poreznu osnovicu, što znači da plaćamo više poreza ako smo platili manje doprinosa. U ovom slučaju to se događa samo poreznim obveznicima bez uzdržavanih članova koji imaju pravo na olakšicu umanjenja osnovice za prvi mirovinski stup, tj. onima koji imaju bruto primanja do 700 eura. Vlada je najavila za 2024. godinu financiranje mirovina 43,1 posto iz poreza i 56,9 posto iz doprinosa, tako da će se na taj način nadoknaditi ovaj odljev prihoda u prvom mirovinskom stupu.

Par primjera u praksi:

Kroz slijedeće primjere prikazati ćemo do sada navedene promjene. Vjerujemo da ćete se naći blizu nekog objašnjenoga razreda i saznati koja vas promjena čeka.

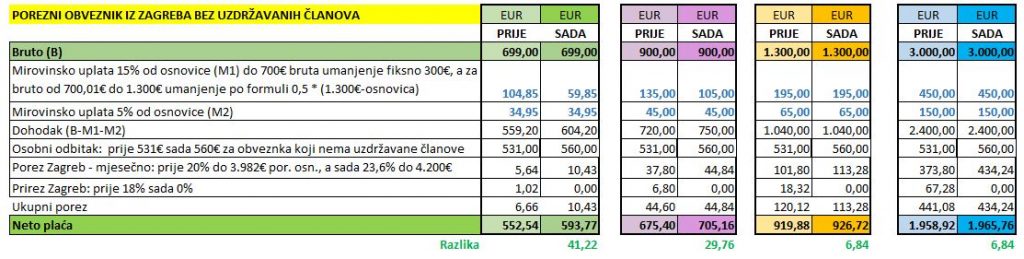

Primjer 1: Porezni obveznik iz Zagreba bez uzdržavanih članova

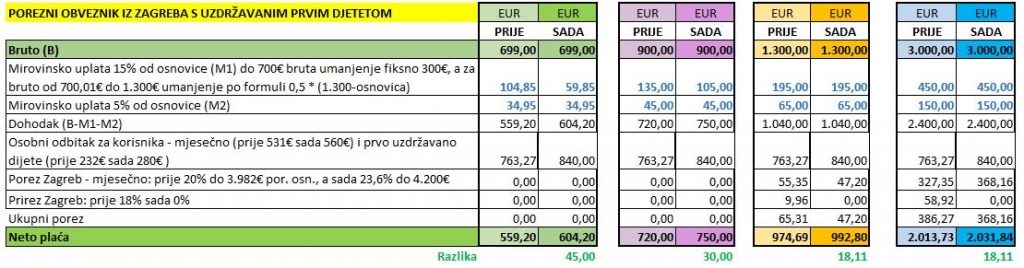

Primjer 2: Porezni obveznik iz Zagreba s uzdržavanim prvim djetetom

U slijedećem nastavku ćemo detaljnije analizirati ukidanje prireza i promjene kod naplate poreza na dohodak u kojem se daje autonomija jedinicama lokalne samouprave (JLS) općina i gradova za ubiranje poreza.

3 Odgovora

Mjenjaju stalno te porezne zakone a nikakvih pametnih izmjena nema.

bas tako

Kakvo je sada stanje?