Švicarski franak je blizu svoje najviše razine u posljednjih osam mjeseci u odnosu na dolar i najviše razine u posljednjih devet godina u odnosu na euro, što odražava njegov status sigurne valute.

Zbog toga se, objavio je ovoga tjedna Reuters, ulagači sve više okreću franku kao alternativi japanskom jenu za financiranje “carry trades” poslova, odnosno onih koja uključuju posuđivanje po niskoj kamatnoj stopi i reinvestiranje u valutu ili financijski proizvod s višom stopom prinosa.

Švicarska banka ujedno je početkom godine prva krenula smanjivati kamatne stope koje trenutno iznose samo 1,25 posto.

“Franak je ponovno postao valuta za financiranje”, rekao je Benjamin Dubois, globalni voditelj upravljanja zaštitnim strategijama u Edmond de Rothschild Asset Management Suisse.

O tome što jačanje franka znači za Hrvatsku, njezine kompanije i građane porazgovarali smo s Goranom Aleksićem, koordinatorom ekonomsko-pravnog tima Udruge Franak.

Kako objašnjavate trenutnu situaciju u kojoj se svjetski investitori sve više okreću švicarskim francima za financiranje “carry trades“ poslovanja?

Nije to ništa novo. U tijeku je ekonomska kriza izazvana najprije suludim pandemijskim mjerama zbog kojih je tiskana enormna količina novca nepokrivenog gospodarskim rastom, uslijed čega je nabujala inflacija, zatim neprimjerenim odgovorom na rusko-ukrajinski rat, gdje su sankcije i smanjenje kupovine ruskog plina više štete nanijele Uniji nego Rusiji i time dodatno zakomplicirale ionako lošu gospodarsku situaciju. U vrijeme kriza bogataši svoj kapital žele zadržati barem u okvirima u kojima je on bio prije krize. Zbog toga se kapital mora skloniti u sigurnu luku. A kroz povijest ta sigurna luka je uvijek bio švicarski franak, pa je tako to i danas. Uslijed slabog rasta gospodarstava diljem svijeta, potrebno je kapital osigurati, a to se onda čini kupovinom jake, ali izrazito nestabilne valute koja se zove švicarski franak. No, njezina nestabilnost očituje se u kontinuiranom rastu vrijednosti, pa se onda kupovinom franaka osigurava vlastiti kapital, koji time ne gubi na vrijednosti.

Jesu li na činjenicu da se franak vraća kao valuta financiranja utjecale kamatne stope koje trenutno iznose 1,25 posto i koje je švicarska banka prva počela smanjivati?

Najmanje su u tome bitne kamate koje kroz povijest uobičajeno rastu i padaju. Činjenica jest da je upravo za vrijeme najnižih kamatnih stopa franak najviše narastao, tako da bih rekao da kamatne stope na to i nemaju neki bitni utjecaj. No, ja sam laik, pa će neki bankarski analitičar zacijelo tvrditi suprotno. Ja samo mogu ukazati na to da je franak bio najslabiji baš u vrijeme kada je CHF Libor bio najjači, i da je počeo jako rasti zajedno s velikim padom vrijednosti CHF Libora koji danas više nije aktualan, nego su ga zamijenile druge kamatne stope.

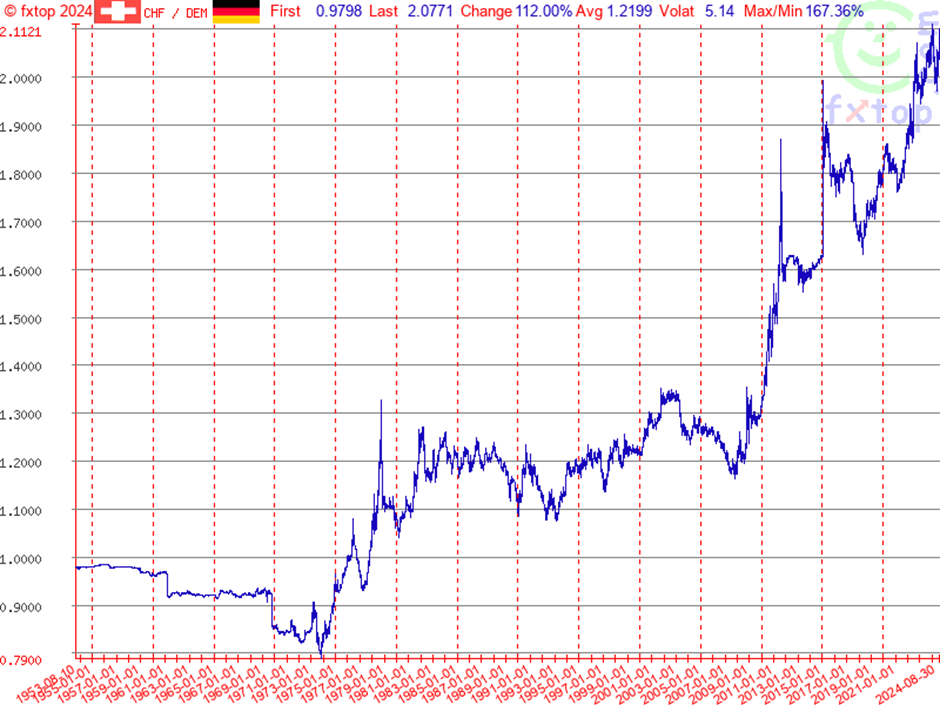

Koje su trenutno prednosti, a što su najveći rizici ulaganja u franak?

U ulaganja se baš i ne razumijem, ali kao što sam rekao, bogataši se time kockaju, a ne ljudi koji jedva krpaju kraj s krajem. Ako puno bogataša kupuje franak ili ugovara poslove u francima, on neminovno mora narasti, to je zakon tržišta. Postoje li pritom neki dogovori o kojima mi ne znamo ništa, mogu samo pretpostavljati. Povijest je pokazala da je franak u vrijeme kriza uvijek rastao. Povijesno gledano, franak je od 1953. pa do danas u odnosu na njemačku marku i kasnije na euro narastao za 112 posto, pri čemu je bilo pikova sve do 167 posto, kao što se vidi iz priloženog grafikona. CHF je imao povremeno nagli rast, pa onda lagani pad, ali sve u svemu radi se o kontinuiranom rastu vrijednosti franka u odnosu na marku i kasnije na euro, a te dvije valute su karakteristične za nas. Razlozi su uvijek u povećanom interesu bogataša za kupovinu franaka ondonso za poslovanje u francima koji kad jednom jako narastu, više se ne vraćaju na početne postavke, nego samo možda na nešto niže od nagloga rasta.

Hoće li se to i na koji način odraziti na Hrvatsku i njezine građane?

Budući da Hrvati imaju još jako malo kredita u francima, koji su ionako ništetni jer rast tečaja više ne vrijedi, imat će utjecaj samo na poduzeća koja imaju poslovne odnose vezane za ugovore u francima, njima će jako poskupjeti davanja, ili će im eventualno porasti potraživanja, ovisno tko je što ugovorio. S druge strane, za ljude koji žive i rade u Hrvatskoj, a nemaju poslovne odnose izražene u francima, to neće značiti apsolutno ništa.

Pročitajte još:

U kojoj mjeri taj scenarij nalikuje onom koji je doveo do čitavog slučaja franak?

Razlika je u tomu da danas nemamo kredite u francima pa stoga neće biti udara na dugove građana, i u tomu smislu je to itekako drugačije i nije usporedivo. Rast franka, kakav god bio, imat će utjecaj samo na ljude koji ugovaraju poslove u francima ili imaju štednju u francima, a ovima sa štednjom koji ne žive u Švicarskoj svakako će pasti sjekira u med. Jer, Švicarci nemaju koristi od rasta vrijednosti CHF-a, dapače, njima je to opterećenje, budući da time postaju manje konkurentni na tržištu zbog skupoće svojih proizvoda. Umirovljenici koji žive u Hrvatskoj, a primaju mirovine u francima, svakako mogu slaviti.

21 Odgovora

Wau

wow

Isti film dva puta gledamo, a nije dobar da se razumijemo, čemu?

A što reći

mhm

Koju poruku poslati ?

Hahahahaha

hahaga

Nitko vise tog gospodina ne slusa, nazalost

nazalost

Kako ne ima nas.

Dobar clanak!

dobar!

Topčina.

Ovaj laprda ni sebi ni svome.

Baš me zanima tko ga plaća

Joj

joj

Diže mi se….kredit!!

Top

Je li isplati opcija?