Hrvatska bilježi snažan kreditni rast u privatnom kreditnom sektoru te su krediti kućanstvima i poduzećima u periodu od 2021. do 2024. godine bilježili rast od deset posto na godišnjoj razini, rečeno je na predstavljanju publikacije “Financijska stabilnost” Hrvatske narodne banke (HNB), koja ima za cilj predstaviti sistemske rizike financijskog sustava u Hrvatskoj te upozoriti na rizike u nepovoljnim uvjetima.

Posebice je povećan broj nenamjenskih odnosno, popularno rečeno, gotovinskih kredita. No, upravo kod njih, najčešće se i dešavaju problemi s otplatom odnosno naplatom istog, rekla je prilikom predstavljanja same publikacije, Maja Bukovšak direktorica Direkcije za makrobonitetnu politiku i financijsku stabilnost HNB-a.

„U analizi smo veliku pozornost prodali velikom rastu kredita kućanstvima, koji je posebice bio izražen u segmentu nestambenih kredita gdje se u prošloj godini snažno povećao broj novoodobrenih kredita. Pored toga, stambeni krediti rastu po stabilnim stopama od desetak posto prateći rast cijena nekretnina nekoliko godina za redom. Mi smo, u našim analizama, primijetili da je i u ovim relativno povoljnim makroekonomskim uvjetima, koji su obilježili nekoliko proteklih godina u Hrvatskoj i u kojim smo imali i snažniji makroekonomski rast u odnosu na druge zemlje EU te povoljnu situaciju na tržištu rada, ipak u određenom segmentu došlo do problema s otplatama kredita, posebice kod nestambenih kredita“, kaže Bukovšak.

Najveći problem predstavlja kombinacija gotovinskog i stambenog kredita kod korisnika a uočeno je i da relativno veliki broj kredita se odobrava s jako blagim uvjetima.

„Kada govorimo o ovim kriterijima HNB-a, ono što se desilo jeste da čak i nekoliko tjedana prije same najave novih mjera, neke banke su počele sa smanjenjem kamatnih stopa. Posljednjih mjeseci banke jesu dakle smanjivale kamatne stope na stambene kredite i to su potrošači iskoristili – jednim dijelom da bi refinancirali postojeće kredite a dio potrošača kako bi uzeli nove kredite uz niže kamatne stope. Time objašnjavamo pojačani kreditni rast“, pojašnjava Bukovšak.

No, brojke pokazuju da i u periodu od 2021. do 2024. godine svaki 200 klijent sa stambenim i svaki 90 klijent koji ima i stambeni i nenamjenski kredit imaju problema s otplatom kredita. Za oko tisuću kredita, tijekom 2024. godine i početkom 2025. godine, rađeno je refinanciranje starog kredita s novim, povoljnijim uvjetima. Upravo bi nove bonitetne mjere HNB-a, koje stupaju na snagu 1. srpnja 2025. godine, trebale utjecati na smanjenje ovih problema.

„Nova mjera ograničavanja kriterija kreditiranja je jedna strukturna mjera, koja se prvenstveno uvodi kako bi ojačala otpornost potrošača znači ograničava se taj najveći iznos otplate prema dohotku i ona bi baš trebala pridonijeti da u jednom dugoročnijem razdoblju potrošači budu više sposobni otplaćivati svoje kredite pa čak i u situaciji kada dođe do određenih lošijih makroekonomskih uvjeta“, ističe direktorica Direkcije za makrobonitetnu politiku i financijsku stabilnost HNB-a, Maja Bukovšak.

Pod utjecajem smanjenja kamatnih stopa na nove stambene kredite, s 3,75 u siječnju 2025. na 2,96 posto u travnju 2025., u razdoblju od siječnja do travnja 2025. bilježi se snažan porast novoodobrenih stambenih kredita. Podaci koji se odnose na trenutak ugovaranja kredita upućuju da je u tom razdoblju prosječan ukupni iznos glavnice svih novoodobrenih stambenih kredita iznosio oko 285 milijuna eura mjesečno, što je znatno više u odnosu na prosjek iz 2024. koji je iznosio oko 182 milijuna eura. Pritom, porast u 2025. je osobito izražen u ožujku i travnju, kada su ugovoreni iznosi iznosili 316 milijuna eura i 378 milijuna eura.

Paralelno s time, u prva četiri mjeseca 2025. godine bilježi se i izrazit porast ponovnih sporazuma kod stambenih kredita. U ožujku je njihova vrijednost dosegla 144 milijuna eura, dok je u travnju porasla na gotovo 226 milijuna eura. To predstavlja višestruko veće iznose u usporedbi s 2024., kada su ti iznosi bili znatno niži. Prosječno, tijekom 2024. mjesečni iznosi ponovnih sporazuma iznosili su oko 38 milijuna eura, dok je u 2025. taj prosjek znatno premašen i iznosio je 125 milijuna eura.

„Od početka godine broj novih stambenih kredita je 5.300 novih kredita a u istom razdoblju prethodne godine taj je broj iznosio malo preko 4.000. Oko 28 posto imamo više kredita. Istovremeno, ukupan iznos novih kredita koji su isplaćeni iznosio je oko 650 milijuna eura što je rast od 50 posto u odnosu na 430 milijuna eura isplaćenih u istom razdoblju prethodne godine. Kod stambenih kredita mi ne vidimo neke značajnije probleme u otplati. Problemi se više javljaju kod nestambenih kredita gdje svaki 20 do 25 klijent ima problem s otplatom, iako je taj rizik uračunat u sam iznos kredita. Jer kao što znamo, kamatne stope na nenamjenske kredite su skoro dvostruko veće od onih za stambene kredite“, rekao je Krunoslav Zauder, ekonomist istraživač u HNB-u.

Cijene nekretnina u Hrvatskoj također su bile predmet ove financijske analize. Podaci pokazuju kako su cijena nekretnina rasle u Hrvatskoj i to u kontinuitetu već dugi niz godina. Prošle godine čak deset posto a u godinama prije i po 15 i više posto. Jedina promjena na tržištu nekretnina jeste broj transakcija. Ona se, prema podacima HNB-a, smanjivala tijekom 2022. i 2023. godine no 2024. godine i taj je trend zaustavljen odnosno broj transakcija stagnira.

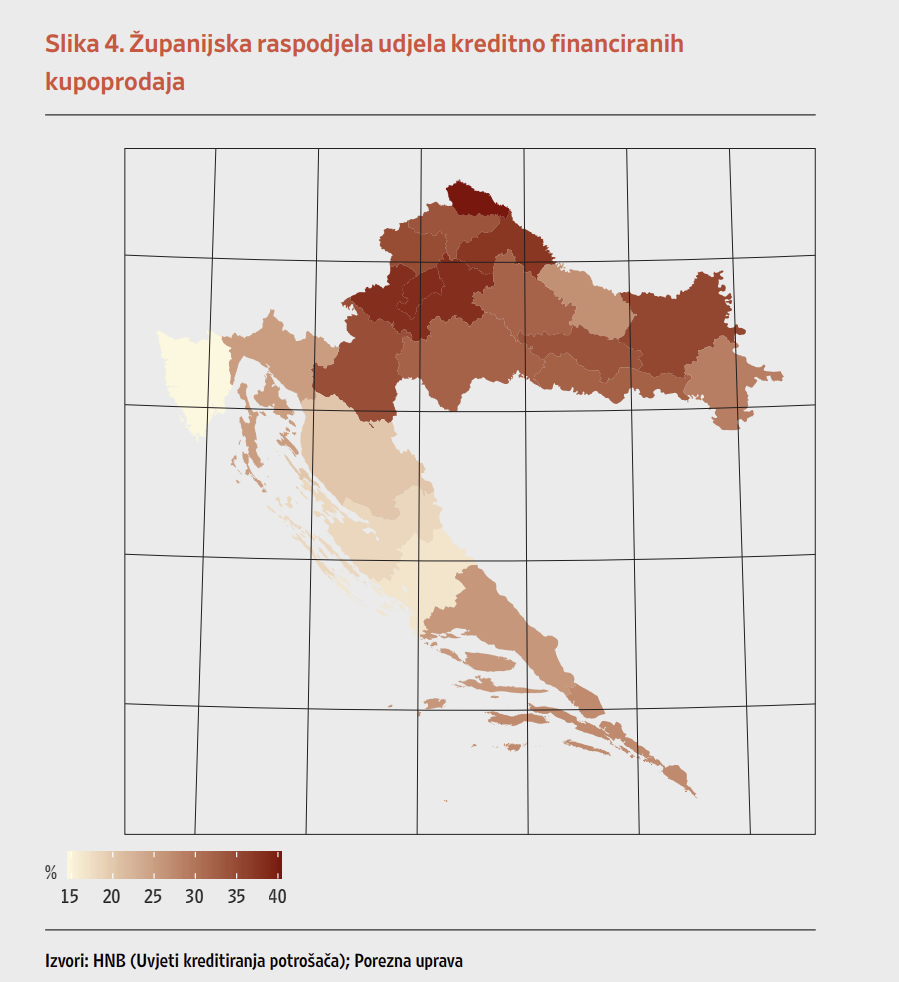

Tek trećina kupovina nekretnina financira se putem kredita. U jadranskim županijama posebno je izražena praksa kupnje nekretnine bez kredita a najčešći kupci jesu strani državljani.

Pročitajte još:

„Oko 30 posto nekretnina financirano je putem stambenih kredita. Na kontinentu je taj udio viši dok je na obali niži. To koincidira s činjenicom da na obali nekretnine kupuju više strani državljani dok je na kontinentu – suprotno. U cijeloj Hrvatskoj, udio stranaca u kupnji nekretnina je oko deset posto dok je na Jadranu od 20 do 25 posto a u Istri i do 40 posto, u periodu od 2021. do 2024. godine“, kaže Karlo Bračun, ekonomist istraživač u HNB-u.

Istraživanje je pokazalo i da je otpornost banaka dobra i da bi bile sposobne podnijeti sve promjene na tržištima i u stresnim uvjetima iako su povećale svoju izloženost inozemnim tržištima što ih je učinilo i ranjivijim prema promjenama na tržištu. Bez obzira na te pokazatelje, njihova profitabilnost se povećavala i tijekom 2024. godine dosegnula je vrhunac.

12 Odgovora

Otplata kredita ravna je rupi bez dna. Ne isplati se.

Ima se problema, jer se mijenjaju poslovi, a, place variraju!

Ja imam 3 kredita, nemam problema ni sa jednim. Sve ih uredno ne vraćam. Ima banka problema.

Izbjegavajte kredit ako možete

Ovi podaci ukazuju na ozbiljne probleme s otplatom kredita među hrvatskim građanima.

Ma katastrofa jednom rijecju!

Prestanite pljačkati narod i biće svega

Još jedan dokaz da ih ne treba ni dizati

Sigurno utiče na to što su kamatne stope na nenamjenske kredite skoro dvostruko veće od onih za stambene kredite“,

Losi podaci. Nije dobro.

Pa po meni onda odjel rizika banke ne radi posao kako treba, oni su zaduženi za procjenu rizika i mogućnost otplate kredita

Tako je to nažalost u Hrvatskoj, nasa realnost.