Direktiva o korporativnom izvještavanju o održivosti (CSRD) usvojena je od Europske unije i stupila je na snagu prošle godine. Nakon direktive usvojeni su i standardi po kojima će tvrtke morati izvještavati. Njeno provođenje počinje već od ove godine i stvaralo je obvezu svim tvrtkama, dok se određene države članice nisu pobunile i tražile smanjenje birokracije pa je nakon toga odlučeno da se ovo izvještavanje nastavi samo tvrtkama iznad 500 zaposlenih. Radi se o trenutačno najzahtjevnijem režimu globalnog izvještavanja u segmentu ESG-a. O čemu se točno radi objasnit ćemo u nastavku.

CSRD je nova direktiva EU koja će zahtijevati od svih tvrtki na tržištu da objavljuju redovita izvješća o svojim aktivnostima koje utječu na okoliš, korporativno upravljanje i društvo. To će trebati pomoći ulagačima, potrošačima, kreatorima politika i drugim dionicima da procijene nefinancijske performanse poduzeća, kako bi potaknuli odgovorniji i održiviji pristup poslovanju. Ovim odredbama CSRD po prvi put definira oblik izvještavanja za nefinancijske podatke tvrtki.

Kako je ta inicijativa krenula?

Dana 16. 12. 2022. godine odobrena je Direktiva o korporativnom izvještavanju o održivosti (CSRD) i dopunjena 13. 7. 2023. godine. Direktiva je dio Green Deal projekta Europske unije čiji je cilj da se Europa transformira u klimatski neutralno gospodarstvo do 2050. godine. Njeno stupanje na snagu počelo je još prošle godine i prvi izvještaji će se početi predavati u ovoj kalendarskoj godini, ovisno o veličini korporacija, ukupnoj imovini i neto prometu. Sve je to dio projekta obveznog izvještavanja u sklopu ESG-a.

Da podsjetimo ESG je akronim od riječi Environmental, Social i Governance (okoliš, društvo i upravljanje), što ujedno označava tri ključna područja koja bi se trebala uzeti u obzir prilikom mjerenja poslovne i okolišne održivosti, etičnosti, odnosa sa zaposlenicima, klijentima, dobavljačima, dioničarima, javnom upravom i lokalnom zajednicom.

Ciljevi CSRD-a

CSRD-a je zamišljen kao pomoć tvrtkama kako bi bolje mjerile i upravljale rizicima koji utječu na okoliš, društvo i korporativno upravljanje (ESG), te kako bi postale društveno odgovornije uz regularno mjerenje, otkrivanje i upravljanje utjecajima na održivost.

Osnovna tri područja koje će se mjeriti i analizirati i o kojima će se, na temelju tih analiza, raditi izvještaji su sljedeći:

Okoliš – klimatske promjene, onečišćenje tj. emisije CO2, vode i morski resursi, biološka raznolikost, dostupnost resursa, krčenje šuma i ekosustavi, uporaba resursa i kružna ekonomija.

Društvo – vlastita radna snaga, uvjeti rada, zdravlje i sigurnost, ljudska prava, raznolikost i inkluzija, radna snaga u lancu vrijednosti, zaštita podataka i privatnosti, zadovoljstvo kupaca, odnosi sa zajednicom i krajnji korisnici.

Upravljanje – korporativno ponašanje, sastav Uprave, struktura odbora, etički kodeks, kontrola i upravljanje rizicima, mito i korupcija, lobiranje, zaštita interesa dioničara, transparentnost i izvještavanje.

Koji su rokovi za prve izvještaje i tko je obvezan izvještavati?

Prema odredbama Direktive o korporativnom izvješćivanju o održivosti prvi izvještaj usklađen s Europskim standardima za izvješćivanje o održivosti objavljuju 2025. godine za izvještajno razdoblje 1. 1. 2024.-31. 12. 2024.

Od 1. siječnja 2024. na snazi je za poduzeća s više od 500 zaposlenika koja kotiraju na burzi. Detaljno u priloženoj tablici.

Što će uključivati izvještavanje u skladu s CSRD Direktivom?

Podaci koji će morati biti biti uključeni u izvještaj se odnose na sljedeće točke:

- Opis poslovnog modela i strategije, kao i mogućnosti i otpornost na rizike održivosti i planove prijelaza;

- Ciljevi i njihov status napretka, te pripadajući indikatori;

- Upravljanje održivošću društva (upravna, upravljački i nadzorna tijela, te njihova stručnost i vještine za ispunjavanje svoje uloge);

- Sheme poticanja povezane s pitanjima održivosti

- Due diligence pitanja održivosti i postupak za njegovo provođenje glavnih i štetnih utjecaja tvrtke i radnje za sprečavanje, ublažavanje i sanaciju

- Glavni rizici i njihovo upravljanje

- Informacije o poslovnim operacijama, lancu vrijednosti, uključujući proizvode i usluge, te poslovne odnose i njihov lanac opskrbe.

Usvojeni standardi za CSRD izvještavanje

Na osnovu gore spomenutih osnova za CSRD izvještavanje, Europska komisija je odobrila i ESRS standarde (eng. European Sustainability Reporting Standards). ESRS standardi obuhvaćaju 2 općenita standarda, te 10 specifičnih standarda podijeljenih u segmente „E“, „S“ i „G“. Detaljno u priloženoj tablici.

Izvor: eur-lex.europa.eu

Tko će ovjeravati izvještaje u skladu s CSRD Direktivom i ESRS standardima?

S obzirom na to da će ovi izvještaji biti dio Godišnjeg izvješća Uprave (a ne zasebni izvještaj), morat će prije slanja ovjeriti ili ovlašteni neovisni revizor ili druge neovisne certificirane osobe. Ovlašteni revizor ili druga neovisna certificirana osoba morat će potvrditi da su informacije o održivosti u skladu sa spomenutim ESRS standardima certificiranja usvojenih od Europske unije.

Što će od tvrtki zahtijevati ESRS-S1 standard izvještavanja o vlastitoj radnoj snazi?

U nastavku teksta ćemo se posvetiti ciljevima i osnovama ESRS-S1 standarda, jednog od četiri socijalnih standarda i jednog od deset ESRS standarda. On se usredotočuje na izvještavanju o postupanju tvrtki s vlastitom radnom snagom i utjecaja poslovnih aktivnosti na njih, te obuhvaća više od 30 sadržaja povezanih s postupanjem prema zaposlenicima.

Standard S1 će obuhvaćati zaposlene na određeno i neodređeno vrijeme, kao i vanjske suradnike, s naglaskom na njihove radne uvjete, socijalni dijalog, poštene plaće, osposobljavanje, uključenost, zdravlje i sigurnost te ravnotežu između poslovnog i privatnog života. Isto tako, izvještavat će se od praksi zapošljavanja pa sve do dobrobiti zaposlenika, kao i ispunjavanja zahtjeva transparentnosti u vezi s prošlim, sadašnjim i budućim naporima za poboljšanje uvjeta radne snage.

“Ovaj standard uvodi novu razinu transparentnosti i zahtjeva da tvrtke otkrivaju podatke o radnim uvjetima, strukturama plaća, socijalnom dijalogu, sudjelovanju zaposlenika i sindikalnom organiziranju, jednakom postupanju, jednakim plaćama, zapošljavanju i uključivanju osoba s invaliditetom, mjerama za sprečavanje nasilja i uznemiravanja na radnom mjestu te o raznolikosti, sigurnosti na radu i utjecaju poslovnih odluka na zaposlenike. Standard ESRS-S1 osmišljen je tako da osigurava usklađenost poslovnih praksi s europskim socijalnim ciljevima“. (Parent, 2024.).

Cilj ESRS – S1 standarda

Cilj ovog standarda je utvrditi zahtjevi za objavljivanje koji će korisnicima izjave o održivosti omogućiti da razumiju značajne učinke poduzeća na njegovu vlastitu radnu snagu, kao i povezane značajne rizike i prilike, uključujući:

(a) Način na koji poduzeće utječe na vlastitu radnu snagu u smislu značajnih pozitivnih i negativnih stvarnih ili potencijalnih učinaka;

(b) Sve poduzete mjere i rezultate tih mjera za sprečavanje, ublažavanje ili saniranje stvarnih ili potencijalnih negativnih učinaka te bavljenje rizicima i prilikama;

(c) Prirodu, vrstu i opseg značajnih rizika i prilika poduzeća povezanih s njegovim učincima i ovisnostima o vlastitoj radnoj snazi te način na koji poduzeće upravlja njima; te

(d) Financijske posljedice za poduzeće u kratkoročnom, srednjoročnom i dugoročnom razdoblju zbog značajnih rizika i prilika koji proizlaze iz učinaka i ovisnosti poduzeća o vlastitoj radnoj snazi.

Učinci ESRS-S1 standarda

Kako bi se ostvario taj cilj, ovim standardom zahtijeva se i objašnjenje općeg pristupa koji poduzeće primjenjuje kako bi utvrdilo sve značajne stvarne i potencijalne učinke na vlastitu radnu snagu i upravljalo njima u vezi sa sljedećim socijalnim čimbenicima ili pitanjima (uključujući ljudska prava).

ESRS-S1 standard će se baviti sa 17 različitih zahtjeva za objavljivanje koji slijede:

Upravljanje učincima, rizicima i prilikama

– Zahtjev za objavljivanje S1-1 – Politike povezane s vlastitom radnom snagom

– Zahtjev za objavljivanje S1-2 – Postupci za suradnju s vlastitim radnicima i predstavnicima radnika u vezi s učincima

– Zahtjev za objavljivanje S1-3 – Postupci za sanaciju negativnih učinaka i kanali kojima vlastiti radnici mogu izraziti zabrinutost

– Zahtjev za objavljivanje S1-4 – Poduzimanje mjera za značajne učinke na vlastitu radnu snagu, pristupi ublažavanju značajnih rizika i ostvarivanje značajnih prilika povezanih s vlastitom radnom snagom te djelotvornost tih mjera

Pokazatelji i ciljne vrijednosti

– Zahtjev za objavljivanje S1-5 – Ciljne vrijednosti povezane s upravljanjem značajnim negativnim učincima, poticanjem pozitivnih učinaka i upravljanjem značajnim rizicima i prilikama

– Zahtjev za objavljivanje S1-6 – Obilježja zaposlenika poduzeća

– Zahtjev za objavljivanje S1-7 – Obilježja radnika poduzeća koji nisu u radnom odnosu

– Zahtjev za objavljivanje S1-8 – Obuhvat kolektivnog pregovaranja i socijalni dijalog

– Zahtjev za objavljivanje S1-9 – Pokazatelji raznolikosti

– Zahtjev za objavljivanje S1-10 – Odgovarajuće plaće

– Zahtjev za objavljivanje S1-11 – Socijalna zaštita

– Zahtjev za objavljivanje S1-12 – Osobe s invaliditetom

– Zahtjev za objavljivanje S1-13 – Pokazatelji osposobljavanja i razvoja vještina

– Zahtjev za objavljivanje S1-14 – Pokazatelji zdravlja i sigurnosti

– Zahtjev za objavljivanje S1-15 – Pokazatelji ravnoteže između poslovnog i privatnog života

– Zahtjev za objavljivanje S1-16 – Pokazatelji naknade (razlika u plaćama i ukupna naknada)

– Zahtjev za objavljivanje S1-17 – Slučajevi, pritužbe te ozbiljni učinci povezani s ljudskim pravima

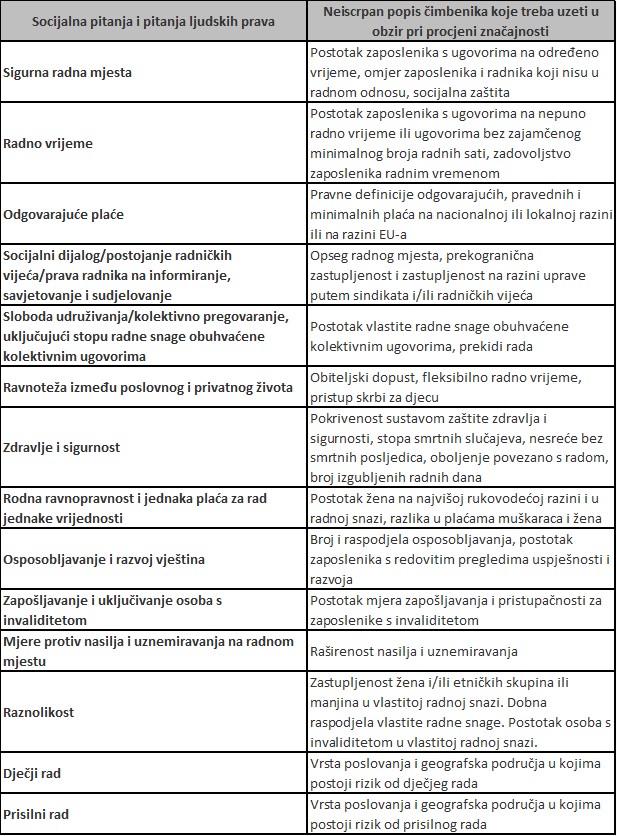

U nastavku je dodatak, sastavni dio ESRS-a S1 Vlastita radna snaga, koji nam služi za primjer pitanja koje će sadržavati upitnik za standard S1.

Izvor: eur-lex.europa.eu

Ovim S1 standardom zahtijeva se i objašnjenje načina na koji takvi učinci, kao i ovisnosti poduzeća o vlastitoj radnoj snazi, mogu stvoriti značajne rizike ili prilike za poduzeće. Na primjer, kad je riječ o jednakim mogućnostima, diskriminacija žena pri zapošljavanju i promaknuću može smanjiti pristup poduzeća kvalificiranoj radnoj snazi i naštetiti njegovu ugledu. S druge strane, politike za veću zastupljenost žena u radnoj snazi i na višim razinama rukovodstva mogu imati pozitivne učinke, kao što su povećanje broja potencijalnih kvalificiranih radnika i poboljšanje ugleda poduzeća.

S1 obuhvaća i osobe koje su u radnom odnosu s poduzećem („zaposlenici”) i radnike koji nisu u radnom odnosu, koji mogu biti osobe koje su potpisale ugovore s poduzećem o obavljanju radova („samozaposlene osobe”) ili osobe koje se prvenstveno bave „djelatnostima zapošljavanja”. Informacije koje je potrebno objaviti u vezi s radnicima koji nisu u radnom odnosu ne utječu na njihov status u skladu s važećim radnim pravom.

On ne obuhvaća radnike u početnom ili daljnjem dijelu lanca vrijednosti poduzeća jer su te kategorije radnika obuhvaćene standardom ESRS-S2 koji se zove Radnici u lancu vrijednosti. S2 se standardom od poduzeća zahtijeva da opišu vlastitu radnu snagu, uključujući ključna obilježja zaposlenika i radnika koji nisu u radnom odnosu ali pripadaju toj radnoj snazi. Taj opis korisnicima omogućuje da razumiju strukturu vlastite radne snage poduzeća i pomaže kontekstualizirati informacije navedene u drugim objavama.

Cilj S1 standarda je i pružiti korisnicima uvid u kojoj mjeri poduzeće ispunjava ili poštuje međunarodne i europske instrumente i konvencije o ljudskim pravima, uključujući Međunarodnu povelju o ljudskim pravima; UN-ova vodeća načela o poslovanju i ljudskim pravima te Smjernice OECD-a za multinacionalna poduzeća; Deklaraciju Međunarodne organizacije rada o temeljnim načelima i pravima na radu i temeljne konvencije Međunarodne organizacije rada; Konvenciju UN-a o osobama s invaliditetom; Europsku konvenciju o ljudskim pravima; revidiranu Europsku socijalnu povelju; Povelju Europske unije o temeljnim pravima te prioritete politika EU-a utvrđene u europskom stupu socijalnih prava i propisima EU-a, uključujući pravnu stečevinu EU-a o radnom pravu.

Zaključak

Europska unija se u potpunosti posvetila poticanju poslovne i okolišne održivosti, etičnosti, odnosa sa zaposlenicima, klijentima, dobavljačima, dioničarima, javnom upravom i lokalnom zajednicom. To čini kroz uvođenje mjerenja i izvještavanja velikih i malih poduzeća koje su prisutne na Europskom tržištu. Usvajanjem Direktive o korporativnom izvještavanju o održivosti, i usvajanjem dva osnovna i deset specifičnih standarda izvještavanja, promijenit će se poslovna politika mnogih velikih korporacija kao i srednjih i manjih tvrtki. Briga o okolišu, vlastitim radnim snagama, etičnosti, kupcima i mnogim dionicima poslovanja morat će biti u fokusu tvrtki. Budući da se radi o zahtjevnim izvješćima, poduzeća će morati ili obučiti određene zaposlenike koji će se baviti tim izvješćima, ili će angažirati vanjske suradnike za to.

Standard ESRS-S1, koji smo detaljnije opisali u ovom tekst, bi trebao predstavljati temelje za novu korporativnu politiku i priliku za tvrtke da, uz smjernice direktive, ojačaju svoj ugled i položaj na tržištu i da poboljšaju odnose sa svojim zaposlenicima. Ovaj standard predstavlja i regulatorni okvir u kojemu velike tvrtke osiguravaju svoju transparentnost u odnosu s vlastitom radnom snagom, kao i u odnosu s preuzimanjem odgovornosti u svladavanju rizika i upravljanja prilikama. Ulaganje u vlastitu radnu snagu tvrtkama može donijeti dobrobit kroz stvaranje motivirajućih i ugodnih radnih okruženja, što u konačnici rezultira poslovnim uspjesima, pozicionira tvrtku kao poželjnog poslodavca i smanjuje operativne troškove zapošljavanja i osposobljavanja.

12 Odgovora

Ovo je stvarno dombra vijest.

Kako napišete tako da nitko ne razumije izgleda da je u tome poanta…..

Tako izgleda da se nešto radi a samo se mažu oči.

Dobra vijest…bas kako kaze gospodin Mirko!

Hvala Vam, ne poznajemo se, ali po upisima slobodan sam donijeti zaključak da ste pametan, visokoobrazovan i naočit čovjek.

I na vama se gosin. Mirko se moze iscitati da ste veoma nacitani i elokventni

Velike tvrtke u EU dobivaju novu obvezu izvještavanja! Još papirologije ili korak prema transparentnosti? 📊📜

Ako se pravilno provede, moglo bi dovesti do poštenijeg poslovnog okruženja

Tesko se shvati iz navedenih informacija, treba se to sažeti, nadam se svakako napredku poslovanja ovim korakom

Transparentnost je odlika malih firmi, ove velike uvijek uspiju nadmudriti i zakon i pravila

Velike tvrtke u EU sada imaju novu obvezu izvještavanja—više transparentnosti na horizontu! 📊📝

Ako želiš ne što upropastiti osnuj odbor