Iako je većina banaka koje posluju u Hrvatskoj ostvarila solidne rezultate u prvom tromjesečju 2025. godine, ono što je razvidno u trenutačno dostupnim izvješćima jeste utjecaj različitih bankovnih naknada u državama Europske unije na rezultate poslovanja.

Posebno su istaknute promjene bankovnih naknada u Austriji, Mađarskoj, Rumunjskoj, Slovačkoj, Bugarskoj i Sloveniji.

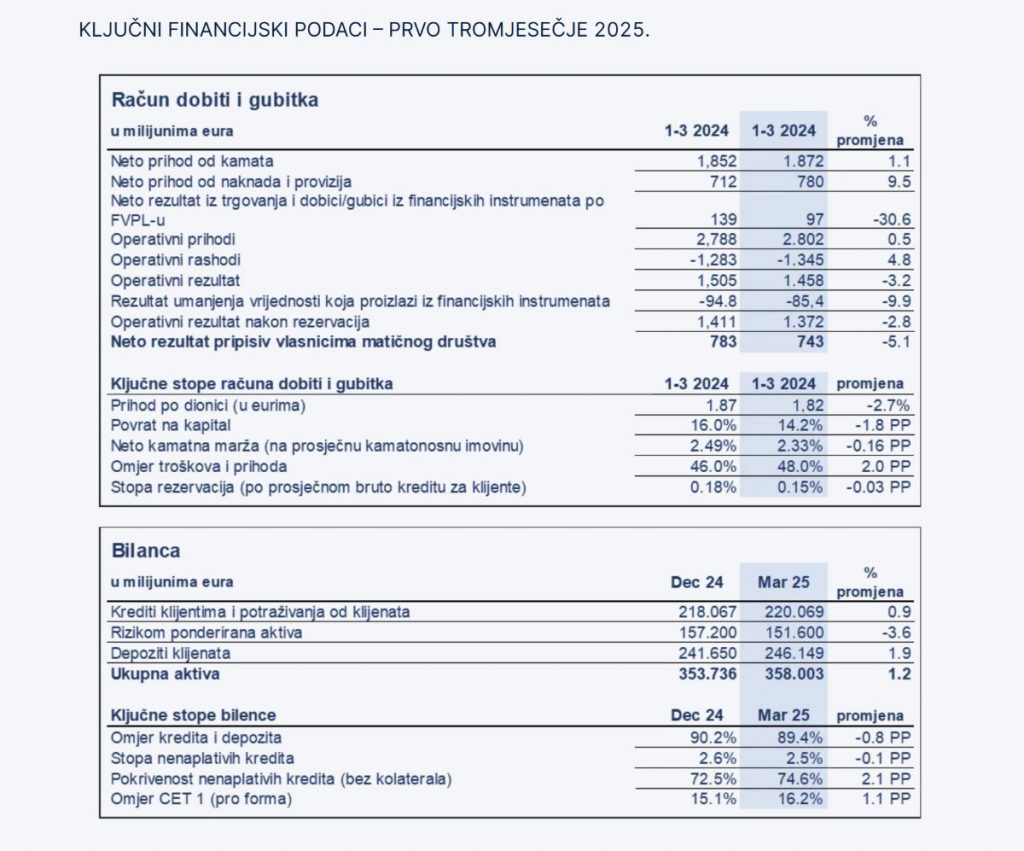

Tako je Erste Group Bank AG ostvarila dobar operativni rezultat u svojoj osnovnoj djelatnosti u prvom tromjesečju 2025. te je neto kamatni prihod lagano je porastao za 1,1 posto u odnosu na isto razdoblje prošle godine odnosno na 1,87 milijardi eura, s 1,85 milijardi eura koliko je iznosio u prvom tromjesečju 2024. godine.

Neto prihod od naknada i provizija značajno je porastao, i to za 9,5 posto na 780 milijuna eura za razliku od 712 milijuna eura, koliko je iznosio u prvom tromjesečju 2024. godine, objavila je Erste banka na službenim stranicama.

“Uspjeli smo ostvariti solidan operativni rezultat u prvom tromjesečju unatoč svim nestabilnostima i nesigurnostima globalnog ekonomskog sustava. Ovi snažni temelji omogućuju nam da ne mijenjamo očekivane rezultate za cijelu 2025. godinu, te da čak lagano povećamo očekivani rast prihoda od naknada,” rekao je Stevan Dörfler, CFO Erste Groupa.

Rast prihoda od naknada posebice je potaknut snažnijom potražnjom za proizvodima tržišta kapitala te platnim transakcijama. Operativni prihodi porasli su za 0,5 posto u odnosu na isto razdoblje prošle godine, na 2,80 milijarde eura U prvom tromjesečju 2025. operativni rezultat se smanjio za 3,2 posto na 1,46 milijardi eura, dok je u prvom tromjesečju 2024. iznosio 1,51 milijardi eura.

„Ovo je smanjenje prvenstveno uzrokovano višim troškovima zaposlenih što je rezultat kolektivno dogovorenog povećanja plaća te IT troškova“, navode iz ove banke.

Troškovi rizika smanjili su se u odnosu na isto tromjesečje prošle godine kao i u odnosu na prethodno tromjesečje te su iznosili 85 milijuna eura u prvom tromjesečju dok su u prvom tromjesečju 2024. iznosili 95 milijuna eura. To je, kako pojašnjavaju iz ove banke, prvenstveno uzrokovano boljim rezultatima poslovanja u Austriji, gdje je u prvom tromjesečju 2025. zabilježen niži stupanj neispunjenja obveza.

No, bankarski porezi povećali su se za 41 posto u odnosu na isto razdoblje prošle godine, na 121 milijun eura dok su u prvom tromjesečju 2024. godine iznosili 86 milijuna eura.

„To je za posljedicu imalo smanjenje neto rezultata na 743 milijuna eura, što je 5,1 posto niže u odnosu na isto razdoblje prošle godine (prvo tromjesečje 2024.: 783 milijuna eura)“, navodi se u objavi.

Volumen kredita iznosio je 220,1 milijardu eura na kraju prvog tromjesečja 2025., što je povećanje od 0,9 posto od početka godine, prvenstveno kao rezultat rasta kredita u Češkoj i Hrvatskoj. Volumen kredita je porastao za 5,8 posto u usporedbi s istim razdobljem prošle godine, premašivši stopu od pet posto po prvi put nakon drugog tromjesečja 2023. godine.

Volumen depozita je također porastao, za 1,9 posto u odnosu na prethodno tromjesečje, odnosno za 4,6 posto u odnosu na isto tromjesečje prošle godine, dosegnuvši 246,1 milijardu eura.

“U ovakvim je vremenima pouzdanost od iznimne važnosti, i upravo to naši rezultati odražavaju. Uspjeli smo unaprijediti kvalitetu naših rezultata i održati niske troškove rizika. Istovremeno smo zabilježili rast volumena i kredita i depozita, te nastavili biti pouzdan partner našim klijentima. Uz to smo dodatno osnažili našu kapitalnu poziciju, što nam omogućava ne samo da se suočimo s izazovima dinamičnog tržišnog okruženja već i da najbolje iskoristimo prilike koje se ukažu,” rekao je Peter Bosek, glavni izvršni direktor Erste Groupa.

Neto prihodi od naknada i provizija porasli su na 780 milijuna eura ili 9,5 posto a rast je zabilježen na svim ključnim tržištima, prije svega u platnim uslugama i upravljanju imovinom.

No, neto dobit bila je niža za 5,1 posto u odnosu na isto razdoblje prošle godine zbog znatno viših bankarskih poreza

Ostali operativni rezultat iznosio je -184 milijuna eura (-123 milijuna eura). Troškovi godišnjih doprinosa sanacijskim fondovima, koji su već uključeni u ovu stavku za cijelu 2025. godinu, smanjili su se na 15 milijuna eura s 27 milijuna eura.

„Povećali su se bankarski nameti, koji se trenutno plaćaju na četiri osnovna tržišta. 121 milijun eura (86 milijuna eura) odražava se u ostalom poslovnom rezultatu: od toga je 78 milijuna eura (67 milijuna eura) naplaćeno u Mađarskoj. U Austriji se bankarski porez povećao na 34 milijuna eura (deset milijuna eura) kao rezultat privremenog povećanja, dok je u Rumunjskoj iznosio deset milijuna eura (devet milijuna eura). Bankarski porez u Slovačkoj u iznosu od 15 milijuna eura (21 milijuna eura) knjiži se izravno u stavku porezi na dohodak“, navodi Erste banka.

Porezi na dohodak iznosili su 242 milijuna eura (257 milijuna eura). Smanjenje manjinskih interesa na 197 milijuna eura (244 milijuna eura) može se pripisati nižoj profitabilnosti štedionica. Neto rezultat koji se može pripisati vlasnicima matičnog društva iznosio je 743 milijuna eura (783 milijuna eura).

Istu pojavu naglašava i OTP grupa, čija je dobit nakon oporezivanja u prvom tromjesečju 2025. godine iznosila 189 milijardi mađarskih forinti ili 466 milijuna eura, što odgovara prinosu na kapital od 14,9 posto.

„Na profitabilnost u prvom tromjesečju negativno su utjecale određene posebne stavke, čiji je puni godišnji iznos priznat jednokratno u ovom razdoblju. Te stavke odnosno posebni bankovni porezi u Mađarskoj, nadzorne naknade u Bugarskoj, Mađarskoj i Sloveniji, smanjile su dobit nakon oporezivanja za ukupno 135 milijardi forinti odnosno 333 milijuna eura“, navodi se u priopćenju ove banke.

Dobit prije oporezivanja porasla je za 19 posto u odnosu na prethodno tromjesečje i deset posto u odnosu na isto razdoblje prethodne godine. Godišnji rast potaknut je porastom operativne dobiti od 22 posto, dok je kvartalni rast odražavao pozitivne učinke na dobit i gubitak smanjenja ukupnih troškova rizika s visoke baze u četvrtom tromjesečje, usred stabilne operativne dobiti na kvartalnom nivou. Ukupni prihodi porasli su za 15 posto na godišnjoj razini izraženo u mađarskim forintama, a organski i prilagođeno za tečajne promjene za 16 posto, dok su neto naknade i provizije porasle za 14 posto na godišnjoj razini.

Operativni troškovi porasli su za deset na godišnjoj razini organski i prilagođeno za tečajne promjene, uglavnom zbog povećanja troškova osoblja od 15 posto, što je prvenstveno posljedica inflacije plaća, te povećanja amortizacije povezane s IT ulaganjima.

Operativni troškovi pali su za šest posto odnosu na prethodno tromjesečje na bazi prilagođenoj za tečajne promjene, djelomično zbog sezonski viših troškova u četvrtom tromjesečju. Omjer troškova i prihoda smanjen je za 3,2 posto na godišnjoj razini, na 40,8 posto.

Uprava OTP Grupe potvrdila je ranije dane smjernice za poslovanje Grupe u 2025. godini, jer očekuju blago poboljšanje poslovnog okruženja. Tako bi organski rast volumena redovnih kredita prilagođen za tečajne promjene mogao biti iznad devet ostvarenih u 2024., dok bi neto kamatna marža mogla biti slična prošlogodišnjoj 4,28 posto. Omjer troškova i prihoda mogao bi biti nešto viši, a prinos na kapital niži nego 2024. zbog očekivanog smanjenja financijske poluge. Rizik portfelja, kako navode, mogao bi također ostati sličan kao u 2024. godini.

UniCredit i Zaba bez problema s bankovnim naknadama

Jedina koja trenutačno nije naglasila problem bankovnih naknada jeste talijanska banka UniCredit, vlasnica Zagrebačke banke, koja je u prvom kvartalu 2025. godine ostvarila je neto dobit od 2,8 milijardi eura, što je 8,3 posto više u odnosu na isto razdoblje prošle godine, čime je ujedno ovaj kvartal najuspješniji u povijesti, objavila je ova bankovna grupacija.

Neto prihodi od siječnja do kraja ožujka 2025. iznosili su 6,5 milijardi eura, uz rast na godišnjoj razini za 3,2 posto. Od toga, na neto kamatne prihode otpada 3,5 milijardi eura, uz pad za 4,8 posto, prihodi od naknada dosegnuli su 2,3 milijarde eura, uz skok od 8,2 posto, dok su prihodi od trgovanja iznosili 0,6 milijardi eura.

S druge strane, operativni troškovi iznosili su 2,3 milijarde eura, što je 0,6 posto više u odnosu na prvo tromjesečje 2024. godine.

Pozitivan trend kapitala više je nego nadoknadio povećanje RWA-a od 10,4 milijarde eura zbog primjene Basela. To znači da je banka povećala svoj kapital dovoljno da kompenzira povećanje rizično ponderirane imovine, koje je nastalo kao posljedica strožih pravila iz regulatornog okvira Basel, koji zahtijeva veći kapital za određene vrste rizika.

„Ostvarili smo najbolje tromjesečne rezultate u povijesti UniCredita i 17. tromjesečje uzastopnog profitabilnog rasta. RoTE je porastao na vodećih 22 posto na tržištu, a višak kapitala dosegao je deset milijardi eura. Neto dobit porasla je za 8,3 posto, na 2,8 milijardi eura. Naknade su porasle za impresivnih 8,2 posto u odnosu na prethodnu godinu zahvaljujući komercijalnom zamahu i više su nego kompenzirale planirani pad neto dobiti. Neto prihodi porasli su za 3,2 posto, na 6,5 milijardi eura. Kontrola troškova ostala je najbolja u klasi, što je dovelo do vodećeg omjera troškova i prihoda od 35,4 posto na tržištu. Kvaliteta imovine ostala je jaka, trošak rizika nizak, a preklapanja nepromijenjena. Naše obrambene linije dodatno su ojačane, što nas dobro pozicionira za širok raspon makroekonomskih scenarija“, rekao je izvršni direktor UniCredit Bank, Andrea Orcel.

I Zagrebačka banka (Zaba) je krajem travnja izvijestila da je u prvom ovogodišnjem kvartalu ostvarila dobit nakon oporezivanja od 137 milijuna eura, što je za dva milijuna ili 1,5 posto više nego godinu ranije. Zabini poslovni prihodi iznosili su 218 milijuna eura, što je rast za 11 milijuna eura ili 5,3 posto u odnosu na prvo lanjsko tromjesečje.

Rezultati jedine hrvatske banke

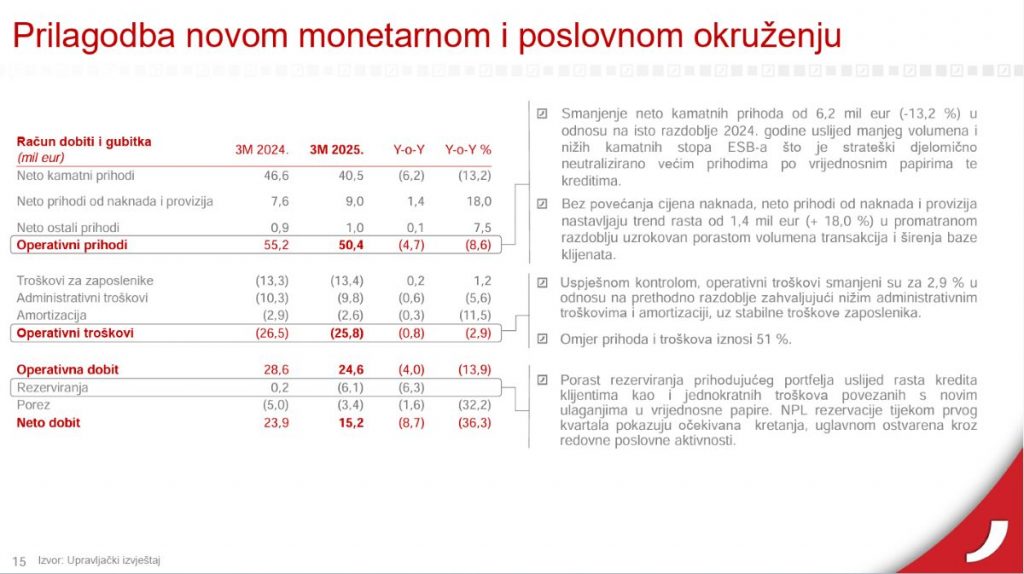

Jedina hrvatska banka, Hrvatska poštanska banka (HPB) također se prilagođavala promjenama na tržištu. Na nju su, pak, najviše utjecale promjene kamata Europske središnje banke (ESB), jer posluje unutar Hrvatske odnosno ne i u drugim državama EU.

Povodom objave financijskih rezultata za prvo tromjesečje 2025. godine, Marko Badurina, predsjednik Uprave HPB-a izjavio je kako je nakon višegodišnjeg kontinuiranog i rekordnog rasta bilance, prihoda i dobiti, poslovanje HPB u prvom tromjesečju 2025. obilježeno izazovnim gospodarskim okruženjem, značajnim promjenama u monetarnoj politici i referentnim kamatnim stopama.

„Odraz uvjeta poslovanja na prihode i neto dobit djelomično je neutraliziran uštedama na strani troškova, ali i proaktivnim iniciranjem mjera konsolidacije i repozicioniranja bilance ulaganjem u obveznice s fiksnim prinosima kako bismo ublažili očekivano smanjenje referentnih kamatnjaka. Značajno je pojačana i kreditna aktivnost, posebice u dijelu građanstva gdje smo prvi u Hrvatskoj izašli na tržište s HPB- Super stambenim kreditom, uz istovremeni nastavak podržavanja poduzetništva. HPB tim nastavlja dokazivati otpornost, prilagodljivost i najvažnije sposobnost nositi se s izazovima vremena u kojima poslujemo. U 2025. HPB će zadržati fokus na inovacijama, digitalnoj transformaciji i održivom rastu kako bismo nastavili jačati poziciju među vodećim bankama u Hrvatskoj“, rekao je Badurina, u objavi na službenim stranicama banke.

U izvješću je između ostalog navedeno kako je bilanca transformirana ulaganjem od 700 milijuna eura u obveznice Republike Hrvatske što će rezultirati prosječnim prinosom od 2,9 posto, kako bi se neutralizirali efekti smanjenja referentne stope ESB-a.

Smanjenje neto kamatnih prihoda od 6,2 milijuna eura odnosno 13,2 posto u odnosu na isto razdoblje 2024. godine uslijed manjeg volumena i nižih kamatnih stopa ESB-a tako je djelomično neutralizirano većim prihodima po vrijednosnim papirima te kreditima.

Bez povećanja cijena naknada, neto prihodi od naknada i provizija nastavljaju trend rasta od 1,4 milijuna eura ili za 18 posto. Uspješnom kontrolom, operativni troškovi smanjeni su za 2,9 posto, navode u HPB-u kroz svoje tromjesečno izvješće, u odnosu na prethodno razdoblje, zbog nižih administrativnih troškova i amortizacije, uz stabilne troškove zaposlenika. Omjer prihoda i troškova iznosi 51 posto.

Pročitajte još:

Smanjena pozicija novca i novčanih ekvivalenata rezultat je transformacije bilance u okruženju padajućih kamatnih stopa i neutralizacije tih efekata ulaganjem u vrijednosne papire RH, kao i sezonalno nižeg volumena depozita. Kreditni portfelj bilježi rast zahvaljujući inicijativi Banke za uvođenje značajno povoljnijih uvjeta stambenog kreditiranja na hrvatskom tržištu u sklopu novog proizvoda HPB Super stambeni kredit što se reflektiralo u većem volumenu kredita u prvom tromjesečju 2025. godine. Smanjenje depozita uslijed sezonalnog kretanja volumena depozita. Smanjenje obveza po kreditima rezultat je redovne otplate i optimizacije cijena.

Drugu godinu zaredom i treći put u svojoj povijesti HPB isplaćuje dividendu, objavila je ova banka. U 2024. godini izglasano je 23,90 eura dividende u dva jednaka dijela od 11,95 eura. Prvi dio isplaćen 7. 1. 2025. godine, drugi će biti isplaćen 26. 6. 2025. godine.

14 Odgovora

Sjajna vijest.

Pa i treba oporezivati extra dobit, pogotovo banke koje posluju na rubu zakonitosti…

Slažem se u potpunosti

Tocno

Nije loše…

Važno je pronaći ravnotežu koja će osigurati financijsku stabilnost, a istovremeno omogućiti bankama održiv rast i razvoj.

Naknade trebaju biti transparentne, opravdane i u skladu s razinom usluge koju klijenti dobivaju

Sve treba oporezivat!

slazem se

pa to je bilo za ocekivat

Skroz očekivano

Svakako očekivano

Bankovni porezi u EU smanjuju neto rezultate banaka, povećavajući troškove poslovanja i potencijalno utječući na kredite za klijente.

Ocekivano