Bruxelles potiče zemlje članice Europske unije da ponude građanima porezne poticaje na investicijske račune kako bi se aktiviralo više od 10 bilijuna eura njihove štednje što bi bio golemi korak ka produbljivanju europskog ne previše dubokog i poprilično fragmentiranog tržišta kapitala.

Povijesno gledano, Europljani štede veći dio svojih prihoda no što je to slučaj s Amerikancima. No, zbog dosta izdašnih socijalnih sustava, niske razine financijske pismenosti i tek sporadičnih poticaja oko polovice bogatstva europskih kućanstava stoji u obliku depozita u bankama i taj novac u vremenu visoke inflacije gubi na vrijednosti.

Tek oko trećine europskih građana ima imovinu u dionicama naspram više od polovice takvih kućanstava u SAD-u.

“Želimo našim građanima dati poticaj kako bi njihova štednja radila za njih. Na taj način bismo mogli usmjeriti više novaca prema tržištu kapitala, stvoriti više prilika za naše tvrtke koje bi mogle rasti, baviti se inovacijama i stvarati nova radna mjesta”, rekla je u razgovoru za Financial Times europska povjerenica za financijske usluge i uniju štednje i investicija Maria Luis Albuquerque.

Ideja unije štednje i investicija je zapravo pokušaj da se mobiliziraju nacionalni potencijali u kapitalu kako bi se europske tvrtke mogle razvijati i rasti bez potrebe da traže kapital na američkom tržištu.

Aktiviranje štednje građana je važan dio tog napora. Slične zamisli, kao što je usmjeravanje mirovinske štednje u imovinu koja stvara novu vrijednost, na djelu su i u Ujedinjenom Kraljevstvu.

Bruxelles želi da nacionalne vlade osmisle investicijske račune koji bi imali porezne poticaje, odnosno najbolji mogući porezni tretman za imovinu na tim računima.

Preko tih računa građani, odnosno mali ulagači, ostvarili bi pristup dionicama, obveznicama i investicijskom fondovima bez ulaznih troškova ili uz minimalnu naknadu.

Europska komisija ipak može samo dati preporuke u tom području zato što nema ovlasti kad je riječ o nacionalnim poreznim politikama.

Investicijski stručnjaci pak upozoravaju da, s obzirom na proračunske probleme, vjerojatno neće biti puno zemalja u kojima će se vlade odlučiti na povećanje poreznih poticaja.

“Ključan je porezni režim. Većina članica EU-a je dosta zadužena i ima vrlo ograničen fiskalni prostor”, kazao je Tanguy van der Werve koji je glavni direktor europske udruge fondovske industrije EFAMA.

Po njegovim riječima, ako išta vlade žele to je prikupiti novce od poreza.

No, argument je Bruxellesa da se većom paletom vlasničkih opcija može proširiti i porezna baza.

Europska komisija želi i da se zemlje pozabave povećanjem financijske pismenosti jer studije pokazuju snažnu povezanost niske financijske pismenosti i čuvanja novca na bankovnim računima.

“Nitko ne mora biti stručnjak, no ako ne znate temeljne stvari nećete moći ulagati”, ustvrdila je Annamaria Lusardi s Instituta za istraživanja ekonomske politike na sveučilištu Stanford.

Zanimljiva je bila nedavna najava njemačkog kancelara Friedricha Merza koji je obećao roditeljima poticaj od države od 10 eura mjesečno za pokretanje mirovinske štednje za njihovu djecu kako bi se počeo smanjivati pritisak na sustav generacijske solidarnosti.

Među članicama EU-a odnos prema investicijama dosta je raznolik. Građani na sjeveru kontinenta su skloniji imati dionice dok stanovnici juga Europe preferiraju državne obveznice jer ih smatraju sigurnijom imovinom.

Ako se pogleda detaljnije kako stvari stoje u pojedinim zemljama vidi se da u Hrvatskoj više od 80 posto populacije drži imovinu u obliku gotovinskih depozita u bankama. Brojka je 86,2 posto.

Kad je riječ o dobrovoljnim mirovinskim fondovima ili životnom osiguranju, kako navode podaci Europske središnje banke iz istraživanja iz 2023. godine, najmanje je onih među članicama eurozone koji se na to odlučuju u Hrvatskoj i Grčkoj, jednako kao u slučaju ulaganja u obveznice, i brojka je manja od jedan posto. Doduše, u slučaju Hrvatske u zadnje vrijeme došlo je do stanovitog poboljšanja jer su građani investirali u trezorske zapise i državne obveznice s nešto duljom ročnošću.

Od investicijskih instrumenata najbolje su u Hrvatskoj stajale dionice u koje je ulagalo 3,5 posto građana. U tom segmentu Hrvatska je bila bolja od Latvije, Slovačke, Grčke i Litve.

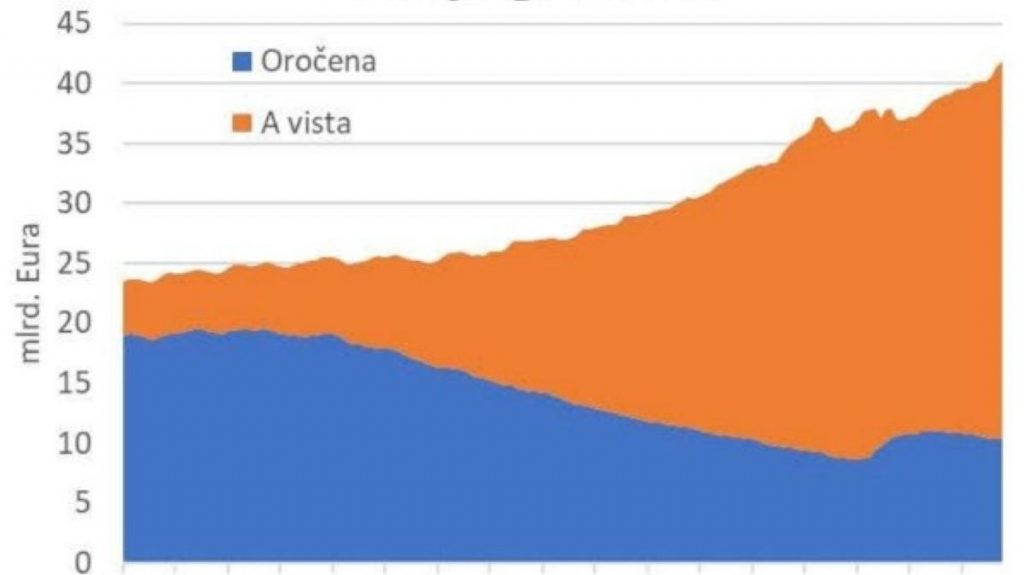

Ekonomski analitičar Nenad Bakić je, koristeći podatak Hrvatske narodne banke s početka ove godine, ustvrdio da cijene nekretnina teško mogu prestati rasti s obzirom da je to jedno od ključnih ulagačkih alata u Hrvatskoj što je uočljivo i u tome što je puno veći dio štednje od 40,7 milijardi eura na kraju proteklog lipnja držano na ‘a vista’ računima, odnosno nije bila oročena.

Otprilike jedna četvrtina depozita ili 10,4 milijardi eura je bilo oročeno.

“To znači da će se i dalje održati visok pritisak na alokaciju u druge investicijske klase, prvenstveno nekretnine te dionice, što će, mislim, održavati rast cijena tih klasa u Hrvatskoj. Jasno, jedan dio će bježati i u rubne klase kao što su zlato i kriptovalute, ali i temeljne investicijske klase kao nekretnine i dionice u inozemstvu. Nismo nikad imali situaciju ni približno sličnu ovoj u smislu tolike štednje po viđenju u uvjetima srazmjerno visoke inflacije”, ustvrdio je Bakić.

Pročitajte još:

Na temelju ispitivanja Eurobarometra objavljen je podatak da visoku razinu financijske pismenosti u Hrvatskoj ima 24 posto ljudi.

Najmanja je u Rumunjskoj od 13 posto, a onda Portugalu 16 posto.

Najviša brojka dobivena je u Nizozemskoj od 43 posto te Finskoj 40 posto.

6 Odgovora

Samo priznam stednju. Ljudi stede da imaju u starosti…ja nedam novce sa stednje. Samo neka svaki mjesec rastu novcici!

Natjerati se ne može nikoga

Ne bih nista od toga.

Pazi na sebe, skupljaj novce

Ameri imaju puno razvijenije tržište kapitala

Ma u sta da ulazem stednju? Neke dionice koje ce propasti