Broj građevinskih dozvola porastao je lani u Hrvatskoj u odnosu na 2023. godinu, a i vrijednost radova bila je veća, prema podacima Državnog zavoda za statistiku (DZS).

Izdane su 11.823 građevinske dozvole, što je rast od 2,2 posto na godišnjoj razini. Za te dozvole je predviđena vrijednost radova u iznosu od 7.543.712 eura, za 7,5 posto više nego u 2023. godini.

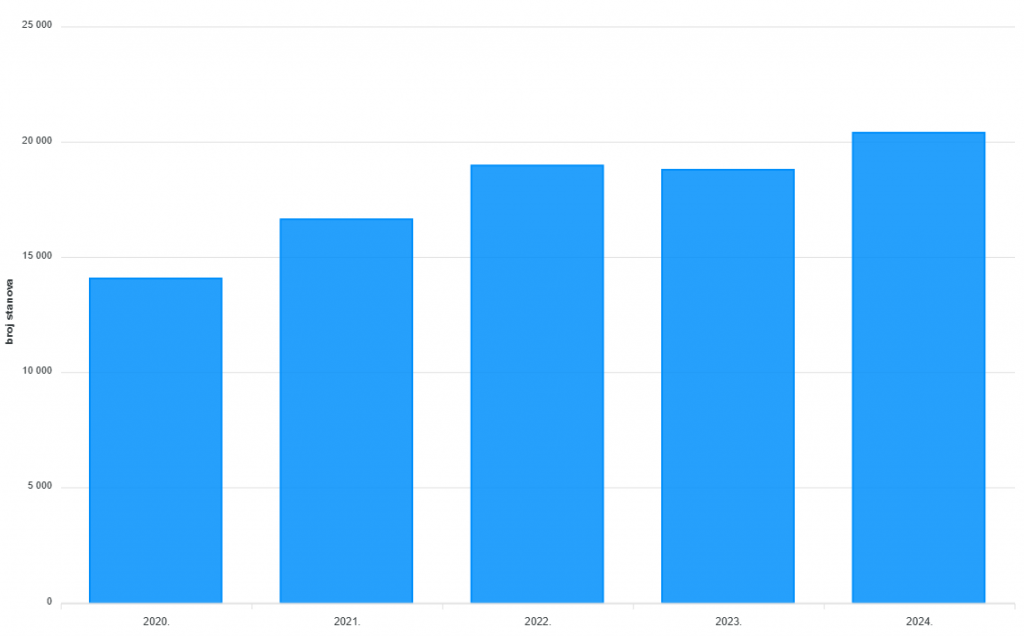

Statističari navode da je prema dozvolama predviđeno građenje 20.405 stanova, što je za 8,5 posto više na godišnjoj razini.

Prema vrstama građevina, 86,9 posto dozvola izdano je za zgrade, dok ih je 13,1 posto izdano za ostale građevine.

Predviđena vrijednost radova na zgradama u prošloj godini je 6.018.204 eura, a na ostalim građevinama 1.525.508 eura. Od ukupnog iznosa za zgrade, vrijednost radova za stambene zgrade bila je 3.119.715 eura, a za nestambene 2.898.489 eura.

Istodobno, prema vrstama građenja, izdano je 79,4 posto dozvola za novogradnju i 20,6 posto za rekonstrukcije.

Kada je riječ o predviđenoj vrijednosti radova po županijama, na prvom mjestu je Osječko-baranjska županija s 946.954 eura. Nakon nje je Splitsko-dalmatinska s 808.394 eura i na trećem mjestu je Istarska županija sa 745.066 eura.

“Mjesečni izvještaj o izdanim građevinskim dozvolama prikuplja se od upravnih tijela velikih gradova, Grada Zagreba i županija, nadležnih za upravne poslove graditeljstva i Ministarstva prostornog uređenja, graditeljstva i državne imovine, koja izdaju građevinske dozvole za građevine predviđene Zakonom o gradnji”, navedeno je na DZS-u.

Većina tih nekretnina koja završi na tržištu financirat će se iz kredita, a Hrvatska narodna banka nedavno je postrožila kriterije za kreditiranje građanstva. Snažan rast cijena stambenih nekretnina i povećanje kamatnih stopa potaknuli su potrošače na podizanje sve većih kredita, uz rastuće opterećenje dohotka troškovima otplate duga i sve dulju ročnost kredita. Tako se prosječni teret otplate duga povećao s 38 posto dohotka tijekom 2022. godine na 41 posto dohotka krajem 2024., a prosječna ročnost stambenih kredita u istom razdoblju produljila se s 22 na 24 godine, izvijestili su iz HNB-a.

Pročitajte još:

Iznos novog zaduživanja potrošača ograničuje se tako da pri odobravanju novoga kredita omjer mjesečne otplate ukupnog duga i dohotka ne smije biti veći od 45 posto za stambene kredite i 40 posto za nestambene kredite.

“Mjere se uvode preventivno, kako bi ublažile nakupljanje rizika za financijsku stabilnost povezanih s pojačanim kreditiranjem kućanstava i ojačale njihovu financijsku otpornost u mogućim nepovoljnim makroekonomskim scenarijima. Očekuje se da će mjere, koje bi se trebale početi primjenjivati od 1. travnja 2025., blago usporiti zaduživanje kućanstava i to osobito u segmentu gotovinskih nenamjenskih kredita, umanjujući time ujedno rizike za potrošače i financijsku stabilnost povezane sa snažnom kreditnom aktivnošću”, istaknuli su iz HNB-a.

2 Odgovora

Očekivano, postepen i stabilan porast

Pa bit će da ljudi grade na veliko