Odluke Europske središnje banke (ESB) o kamatnim stopama ne ostaju zatvorene unutar financijskih tržišta. One, kako pokazuju najnoviji nalazi ekonomista Nicolòa Battistinija i Johannesa Gareisa iz ESB-a, imaju izravan i mjerljiv odraz na tržište stanovanja i potrošnju kućanstava – od cijena stambenih kredita, preko broja prodanih nekretnina, do kupovine namještaja i kućanskih aparata.

Između sredine 2022. i sredine 2023. godine, ESB je, nastojeći zauzdati rekordno visoku inflaciju, podizao ključne kamatne stope u dosad najbržem tempu u povijesti europodručja. Nakon toga uslijedilo je razdoblje stabilnosti – od listopada 2023. do lipnja 2024. – a zatim postupno smanjivanje kamata kako su pritisci na cijene popuštali.

To spuštanje kamata, kako pokazuju podaci objavljeni na službenim stranicama ESB-a, smanjilo je trošak zaduživanja i povećalo pristupačnost stambenih kredita, što se vrlo brzo odrazilo na povećanje kupnje nekretnina.

Monetarna politika ESB-a može znatno povećati ili smanjiti pristupačnost stanovanja, uglavnom kroz utjecaj na hipotekarne stope, koje mogu biti odlučujuće za odluke o kupnji nekretnine.

Autori bloga ocjenjuju da, kad se poboljšaju uvjeti financiranja, raste prodaja stanova i kuća.

„Nakon što je ESB počeo snižavati kamatne stope, priuštivost se blago oporavila. Ovo poboljšanje potpomognuto je snažnim rastom prihoda, ali ublaženo rastućim cijenama kuća. Stoga su smanjenja kamatnih stopa ESB-a pomogla da stanovanje postane pristupačnije – iako je ostalo daleko manje pristupačno nego krajem 2021.godine“, navodi se u blogu ESB-a.

Novi vlasnici potom troše dodatno na uređenje doma – od namještaja do kućanskih uređaja – pa se efekt nižih kamata prelijeva iz građevinskog i kreditnog sektora u širu potrošnju.

ESB-ovi analitičari usporedili su stvarne podatke s hipotetskim scenarijem u kojem prodaja nekretnina ne bi reagirala na promjene kamata. Rezultat pokazuje da upravo preko stambenog tržišta monetarna politika dobiva značajan dodatni učinak na kućne budžete i maloprodaju.

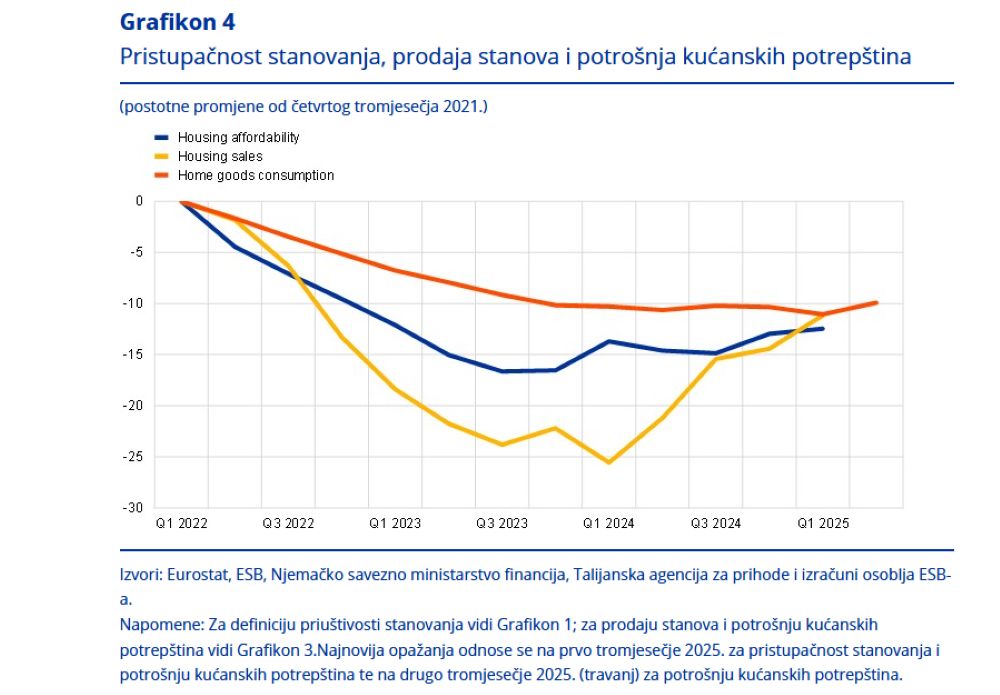

Kako bi jasnije pokazali tu povezanost, u blogu su analizirani detalji koji prate kretanje pristupačnosti stanovanja, dinamiku prodaje nekretnina i potrošnje kućanskih proizvoda od kraja 2021. godine. Podaci potvrđuju – kad cijena kredita pada, prodaja nekretnina i kupnja kućnih potrepština raste.

Ova analiza dolazi u trenutku kada inflacija u europodručju već nekoliko mjeseci ostaje na ESB-ovoj ciljanoj razini od dva posto, što potkrepljuje argumente za zadržavanje stabilnih kamatnih stopa nakon posljednjih rezova.

Pročitajte još:

U javnom prostoru, gdje se monetarna politika često percipira kao apstraktna ili udaljena od svakodnevnih briga, Battistini i Gareis podsjećaju da svaka promjena kamatne stope ima vrlo opipljive posljedice – od mogućnosti kupnje vlastitog doma do cijene novog hladnjaka.

Samo dan ranije, u drugom ESB-ovom blogu, istaknuto je i kako bi preusmjeravanje kineskog izvoza s američkog prema europskom tržištu moglo imati dezinflacijski učinak na europodručje, jer bi povećana ponuda robe mogla sniziti cijene.

2 Odgovora

Ma to je stvarno preskupo

Utječu previše, inače ne bi bili u ovoj situaciji