Dvije godine nakon ulaska u europodručje, u Hrvatskoj je dovršen dug proces približavanja troškova financiranja prosjeku Europske unije te troškove financiranja svih sektora – države, poduzeća i stanovništva – nema smisla uspoređivati sa zemljama srednje i istočne Europe koje su zadržale vlastite valute, naglašavaju u Hrvatskoj udruzi banaka (HUB).

Ocjenjuju da ovakve usporedbe više nemaju smisla ni s Češkom koja je razvijenija od Hrvatske i ima puno bolji kreditni rejting te da je jedina slična zemlja za usporedbu – Slovenija.

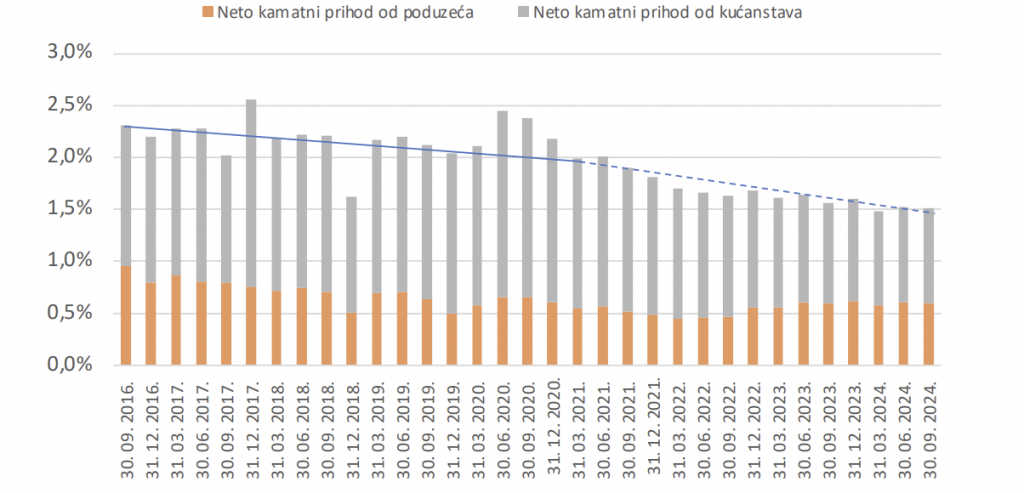

„Neto kamatni prihod koji banke naplaćuju od kućanstava i poduzeća smanjen je s 2,31 posto BDP-a potkraj 2016. na 1,51 posto u trećem tromjesečju 2024., pri čemu je smanjenje približno ravnomjerno podijeljeno između kućanstava i poduzeća. Ukupni neto prihodi banaka od naknada i provizija smanjeni su u posljednje dvije godine s 1,07 na 0,75 posto BDP-a, čime su razine ovih troškovnih opterećenja postale usporedive s onima u Sloveniji. Prema dostupnim podacima u apsolutnom iznosu, bankovne naknade u Hrvatskoj među nižima su u usporedbi s većinom država EU-a, uz zadržanu visoku kvalitetu usluga, napredne digitalne kanale i brojne pogodnosti za klijente“, navedeno je u publikaciji „HUB Analize 80: Troškovi financiranja, euro i gospodarski rast”.

U razdoblju kada su kamatne stope Europske središnje banke (ESB) rasle najbržim tempom u povijesti europodručja, banke u Hrvatskoj amortizirale su taj rast, omogućujući građanima povoljnije uvjete financiranja u odnosu na većinu zemalja EU-a. Time je, kako navode, u značajnoj mjeri spriječen troškovni udar koji je pogodio građane u mnogim drugim europskim državama.

„Konkurencija i politika kamatnih stopa u Eurosustavu stvaraju pritisak na daljnje smanjenje kamatnih stopa na kredite. One su sada usporedive sa stopama u razvijenijim članicama europodručja, a realna kamatna stopa na stambene kredite i dalje se kreće oko nule. Trenutačno povećana stopa povrata na kapital kreditnih institucija potječe od privremeno povećanih kamata koje Eurosustav plaća bankama na višak likvidnosnih rezervi i nije povezana s kreditnim odnosima s klijentima. Učinak kamatne stope ESB-a je prolazan i smanjit će se u narednom razdoblju kada se očekuje daljnji pad, jer fundamentalna profitabilnost kreditnih institucija nije promijenjena“, navedeno je u analizi.

Tako su, stoji u priopćenju, potvrđene najave iz razdoblja prije priključenja Hrvatske europodručju o tome da će priključenje monetarnoj uniji dovesti do relativno nižih troškova financiranja (kamatnih stopa) za hrvatske subjekte.

Slučaj Češke, a još i više Poljske, Mađarske i Rumunjske svojevrsni su povijesni laboratorij za usporedbu s alternativnim scenarijem koji se nije dogodio. Smanjenje troškova financiranja imalo je, uz povećani priljev EU sredstava, važnu ulogu u ubrzanju gospodarskoga rasta proteklih godina, kažu iz udruge banaka.

Pročitajte još:

Učinci financijske konvergencije ugrađeni su u razmjerno brzo hrvatsko približavanje 80 posto prosječnog realnog dohotka po stanovniku EU u prvoj polovini ovog desetljeća. Međutim, kako se navodi u analizi, za nastavak realne konvergencije iznad praga od 80 posto neophodne su politike koje će izravno djelovati na rast produktivnosti u hrvatskom gospodarstvu.

Povrh reformi javne administracije, pravosuđa, obrazovanja i drugih segmenata javnog sektora, politika aktivnog razvitka tržišta kapitala ima neiskorišten potencijal za održavanje razmjerno brzog tempa realne konvergencije u nadolazećim godinama. Utoliko Vladin nacrt prijedloga Strateškog okvira za razvoj tržišta kapitala 2025.-2030. dolazi u pravom trenutku, ocjenjuju iz HUB-a.

Jedan odgovor

Pvećani troškovi financiranja mogu smanjiti potrošnju i ulaganja, jer poduzeća odgađaju nova ulaganja, a kućanstva smanjuju potrošnju zbog viših troškova kredita. To može imati negativne posljedice na rast BDP-a i zaposlenost. S druge strane, viši troškovi financiranja mogu također pomoći u suzbijanju inflacije, jer smanjuju potražnju, ali u dugoročnom smislu mogu izazvati usporavanje ekonomije.