Hrvatska agencija za nadzor financijskih usluga (Hanfa) provela je analizu dostavljenih izvještaja o održivosti i pripadajućih izvještaja revizorskih društava o njihovoj provjeri za poslovnu 2024. godinu, u skladu s novim regulatornim zahtjevima koji proizlaze iz Zakona o računovodstvu (ZOR) i Zakona o reviziji (ZoREV), kao i primjenjivih europskih standarda (ESRS-ovi).

Analiza je obuhvatila 40 izdavatelja čiji su vrijednosni papiri uvršteni na uređeno tržište Zagrebačke burze, a koji su ujedno obveznici izvještavanja o održivosti na temelju članka 70. stavka 1. ZOR-a, navodi se u priopćenju Hanfe. Svi su izdavatelji izradili izvještaj o održivosti za 2024. godinu, a njih 93 posto dostavilo je i izvještaj o njegovoj provjeri u sklopu godišnjeg izvještaja.

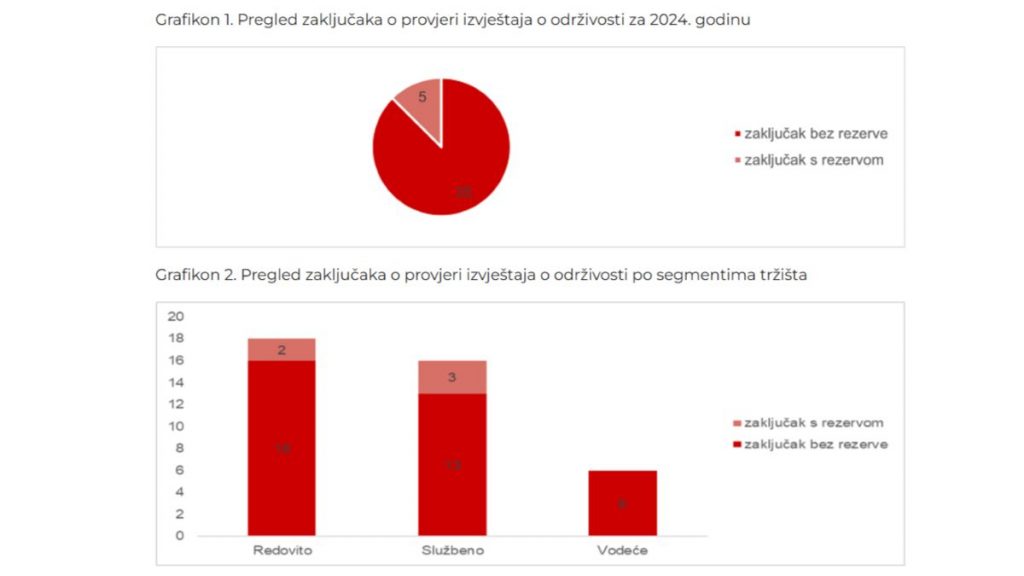

„U 88 posto slučajeva (35 od 40 izdavatelja) revizori su izdali zaključak s ograničenim uvjerenjem bez rezervi, što znači da tijekom provjere nisu identificirani značajni pogrešni prikazi izvještaja o održivosti za 2024. godinu, u skladu s ESRS-ovima i člankom 8. Uredbe (EU) 2020/852 o uspostavi okvira za olakšavanje održivih ulaganja (Uredbom o taksonomiji)“, priopćeno je iz Hanfe.

Pet izdavatelja odnosno njih 12 posto, dobilo je zaključak s rezervom o ograničenom uvjerenju, što ukazuje da određene objave u tim izvještajima o održivosti nisu u skladu sa zahtjevima ESRS standarda i Uredbi o taksonomiji.

Sva revizorska društva naglašavaju da angažman o izražavanju ograničenog uvjerenja ne obuhvaća usporedne informacije za ranija razdoblja te da postoje inherentna ograničenja u pripremi.

Svi osim dva izvještaja o održivosti pripremljeni su na konsolidiranoj osnovi, dok su 3. MAJ Brodogradilište d.d. i Liburnia riviera hoteli d.d. sastavili izvještaje na pojedinačnoj osnovi, u skladu s izuzećem od obveze konsolidacije.

Unatoč visokoj razini formalne usklađenosti – 88 posto zaključaka o provjeri izdano je s ograničenim uvjerenjem bez rezervi – rezultati prve godine primjene ESRS-ova pokazuju da se stvarna sadržajna kvaliteta izvještavanja tek razvija.

Pet izdavatelja, kako je priopćeno, dobilo je zaključak s rezervom, a razlozi se ponavljaju: nepotpuna usklađenost objava s člankom 8. Taksonomije EU-a (prihodi, CAPEX, OPEX i emisije stakleničkih plinova), nedovoljno razrađen proces dvostruke značajnosti te manjak kvantitativnih pokazatelja i ciljeva unutar okolišnih standarda ESRS E1-E5.

Pročitajte još:

- Hanfa iskazala usklađenost s ESMA-inim smjernicama o kvalifikaciji kriptoimovine kao financijskih instrumenata

- Hanfa: Internetska platforma Di-Fi Global nije ovlaštena za pružanje investicijskih usluga u Hrvatskoj

- Hanfa pokreće javno savjetovanje o regulatornom rasterećenju na tržištu investicijskih fondova

U jednom je slučaju (3. MAJ Brodogradilište d.d.) korištenje podataka pripremljenih za ISO norme dovelo do odstupanja od ESRS-ova. Ti nalazi pokazuju da revizorski postupak, premda još uvijek na razini ograničenog uvjerenja, već sada služi kao „filtar“ koji izdvaja kritična područja za poboljšanje, čime se potiče dosljednija i mjerljivija komunikacija stvarnih okolišnih i socijalnih učinaka poslovanja.

Očekuje se da će s daljnjim razvojem regulatornog okvira praksa izvještavanja i njegova provjera dodatno evoluirati, navodi Hanfa.