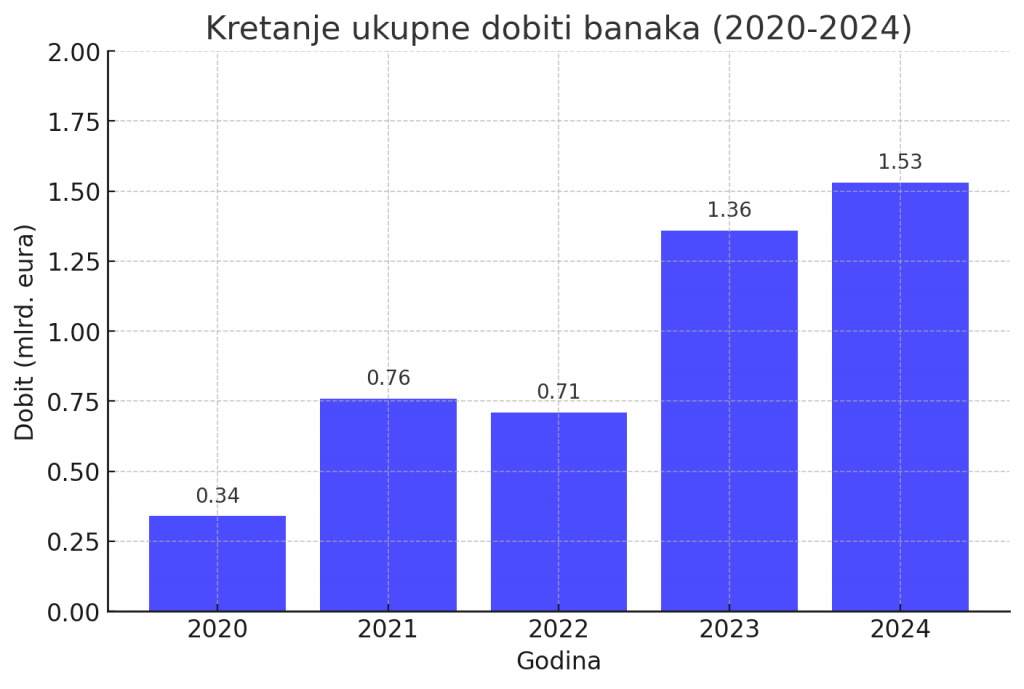

Za banke 2024. je bila izuzetno uspješna: ostvarile su rekordne profite, uz visoku likvidnost praćenu niskim kreditnim rizicima. Dobit hrvatskih banaka u prošloj godini dodatno je porasla za 13 posto u odnosu na njihove rezultate iz 2023. te je dosegnula 1,53 milijarde eura, prema privremenim nerevidiranim podacima koje je 3. ožujka objavila Hrvatska narodna banka. Uz to, prošla je godine samo bila nastavak posljednjih nekoliko godina tijekom kojih su bilježile rast dobiti, što se prelilo i na rast cijena dionica banaka. Pri tome su domaće banke, od kojih su one najveće u stranom vlasništvu, ostvarile veći rast profita u odnosu na matične banke.

Drugim riječima, hrvatsko je tržište bankama izuzetno atraktivno, pa ipak su na najavu HNB-a i Vlade o uvođenju veće kontrole nad naknadama burno reagirale priopćivši preko svoje interesne organizacije, Hrvatske udruge banka (HUB), kako će predložene izmjene i dopune zakona o usporedivosti naknada, koju je Ministarstvo financija uputilo u javnu raspravu, predstavljati snažan udarac za njihov budući razvoj i održivost poslovanja.

HNB je u posljednje vrijeme najavio dvije mjere koje će se reflektirati na poslovanje banaka. Prva se odnosi na pooštravanje kriterija za dobivanje kredita, a druga na povećanje opsega besplatnih usluga za potrošače, nakon što je već ranije uveden osnovni račun po kojem su socijalno deprivirane skupine imale pravo na određen broj bankovnih usluga bez plaćanje naknada. Te mjere prati i najava središnje banke da će ubuduće povećati kontrolu poslovanja banaka u segmentu naknada. Najava HNB-a nije novost, o njoj se govori već nekoliko godina i prati raniju odluku HNB-a u obvezivanju banaka da transparentnije izvještavaju potrošača o visinama kamatnih stopa i naknadama. Kao što je poznato, na stranicama HNB-a građani mogu naći informacije o tim podacima za svaku banku, ali je taj pregled netransparentan i teško usporediv.

„Htjeli smo uvesti više reda u to područje njihovog poslovanja. Uočili smo da banke imaju veliki broj tarifnih stavaka, neke banke stotinu, a neke čak i 800 tarifnih stavaka. To je prilično otežavalo razumijevanje onoga što banke naplaćuju i onemogućavalo usporedbu tih naknada“, izjavila je zamjenica guvernera HNB-a Sandra Švaljek, 2. ožujka u Dnevniku HTV-a. Otkrila je kako je sredinom prošle godine HNB od banaka zatražio metodologiju prema kojoj one određuju visinu naknada i kriterije za njihovu promjenu. Htjeli su dobiti, kako je pojasnila, jedan supervizorski alat kojim bi, budu li banke mijenjale naknade, uočili rade li one to u skladu sa svojim internim aktima ili neutemeljeno i samovoljno. Švaljek je naglasila da je u dobivenim metodologijama bilo određenih nedostataka. “Tražili smo banke da dorade te svoje metodologije u skladu sa smjernicama koje smo im prethodno poslali, no već smo napravili jednu preliminarnu analizu dobivenih metodologija i ono što smo uočili je da su banke ipak u velikoj mjeri uvažile naše primjedbe”, dodaje.

HUB je u samo nekoliko dana, 25. i 28. veljače, reagirao na najavljene izmjene zakona. U prvom priopćenju tvrdi kako su ukupni neto prihodi banaka od naknada i provizija smanjeni u posljednje dvije godine s 1,07 posto na 0,75 posto BDP-a, „čime su razine ovih troškovnih opterećenja postale usporedive s onima u Sloveniji“. Naglašavaju kako su prema dostupnim podacima u apsolutnom iznosu, bankovne naknade u Hrvatskoj među nižima u usporedbi s većinom država EU-a, „uz zadržanu visoku kvalitetu usluga, napredne digitalne kanale i brojne pogodnosti za klijente“.

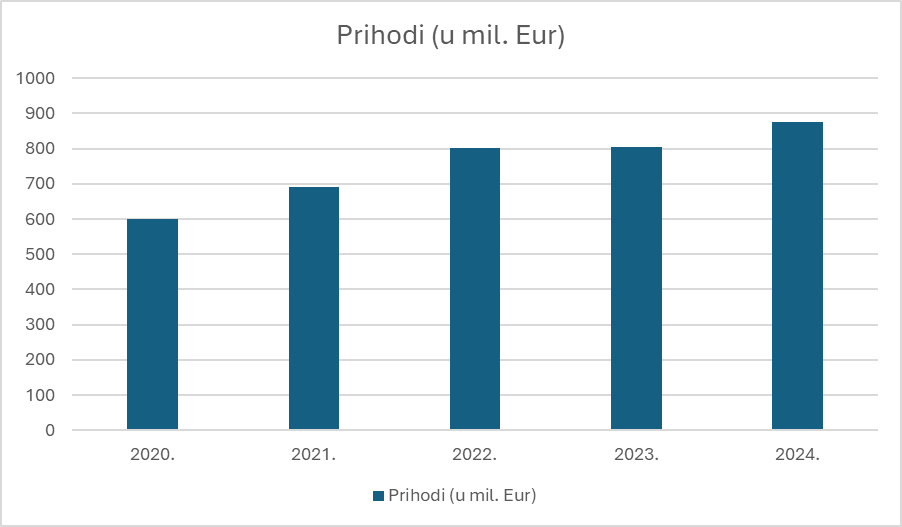

Ono što HUB ne kaže jest da su neto prihodi od naknada i provizija u hrvatskim bankama rasli 2021. i 2022. godine po stopama višim od deset posto te da se taj rast u 2023. usporio na tek dva posto. Novo poskupljenje usluga banke su najavile prošle godine, kada su od naknada i provizija ostvarile prihod od 556,5 milijuna eura, što predstavlja rast od 11,5 posto u odnosu na 2019. godinu. Pri tome podaci za prvu polovicu 2024. sugeriraju dodatni rast i u 2025. prema nekim procjenama do 600 milijuna eura. Prihodi od naknada i provizija lani su činili više od petine ukupnih prihoda.

Udio neto prihoda od naknada i provizija u ukupnom neto prihodu iz poslovanja banaka u razdoblju od 2019. do 2023. kretao između 22 i 25 posto, prema podacima HNB-a. Ukupni prihodi od naknada i provizija krajem 2024. dosegnuli su 876,2 milijuna eura i za 8,8 posto su veći nego krajem prethodne godine.

Oko polovicu godišnje dobiti banke ostvare kroz kamatne prihode za viškove koje drže na računu kod HNB-a, sukladno politici ECB-a. Zbog promjene monetarne politike i snažnog rasta kamatnih prihoda banaka u 2023. udio neto prihoda od naknada i provizija se smanjio na 19 posto. Ukoliko gledamo ukupne prihoda banaka od svih naknada i provizija naplaćene sektoru kućanstva u 2023., veći su za 11,5 posto u usporedbi s prihodima iz 2019., prema podacima HNB-a. Na razini bankovnog sustava EU-a, udio neto prihoda od naknada i provizija u ukupnom neto prihodu veći je u odnosu na bankovni sustav Hrvatske, te se od 2016. do 2023. kretao između 28 i 33 posto, što sugerira da banke u Hrvatskoj još imaju prostora za povećanje naknada.

Prema analizi koju je napravio EY Hrvatska, uspoređujući podatke iz deset europskih zemalja, prosječan iznos naknade za vođenje računa u Hrvatskoj spada među jeftinije iznosom od 2,97 eura. U analizi, koja obuhvaća i naknadu za mobilno bankarstvo, bile su uključene banke koje posluju još u Austriji, Belgiji, Češkoj, Irskoj, Italiji, Mađarskoj, Njemačkoj, Slovačkoj i Sloveniji. Promatrane su banke koje zajedno čine više od 50 posto tržišnog udjela po iznosu aktive. EY Hrvatska u svojoj analizi ne navodi o kojim je točno bankama riječ, ali prema najnovijim dostupnim podacima, samo Zagrebačka i Privredna banka drže 48 posto ukupne imovine bankarskog sektora u Hrvatskoj. Važno je napomenuti da je bankarsko tržište u Hrvatskoj visoko koncentrirano. Prvih pet banaka po veličine aktive čine 75 posto ukupnog tržišta.

Prema podacima EY Hrvatska, prosječan iznos naknade za vođenje računa najviši je u Italiji gdje iznosi 8,97 eura mjesečno, a najmanji u Češkoj u iznosu od 0,85 eura. U Slovačkoj je cijena 6,67 eura, a u Njemačkoj 6,02 eura, no treba napomenuti da su u te tri zemlje s najvišim naknadama uključene i neke druge usluge osim mobilnog bankarstva. U Austriji je, primjerice, cijena 4,49 eura, a u Sloveniji 3,31 euro.

EY Hrvatska bankovne naknade je analizirao u apsolutnim iznosima, na što se se poziva i HUB. Problem s apsolutnim brojkama je taj što ništa ne govore o relacijama, pa smo u izračun i ubacili visinu prosječnih plaća i udjele visine naknada za vođenje računa (uz mobilno bankarstvo) u odnosu na prosječne plaće. Pri tome smo se ograničili na podatke o zemljama koje u svojoj analizi objavljenoj 14. veljače navodi EY Hrvatska.

| Država | Prosječna bruto plaća (u eurima) | Visina naknada za vođenje računa (u eurima) | Udjel visine naknada u prosječnoj bruto plaći (%) |

|---|---|---|---|

| Irska | 50.345 | 3,50 | 0,007 |

| Njemačka | 44.468 | 6,02 | 0,014 |

| Austrija | 44.453 | 4,49 | 0,010 |

| Belgija | 43.765 | 1,81 | 0,004 |

| Italija | 31.383 | 8,79 | 0,028 |

| Slovenija | 24.290 | 3,31 | 0,014 |

| Češka | 18.340 | 0,85 | 0,005 |

| Slovačka | 15.281 | 6,67 | 0,044 |

| Hrvatska | 15.222 | 2,97 | 0,020 |

| Mađarska | 13.772 | 3,07 | 0,022 |

Napomena: * Podaci predstavljaju prosječne godišnje bruto plaće za 2023., što su najnoviji dostupni podaci za usporedbu među svim navedenim zemljama. Navedeni su bruto iznosi prije oporezivanja i drugih odbitaka.

Izvor: Eurostat, EY Hrvatska, vlastiti izračun autorice

Iako je prosječan iznos naknade za vođenje računa, u koju je uključena i naknada za mobilno bankarstvo, u Hrvatskoj među najjeftinijima, kada se visine tih naknada usporede s prosječnim bruto plaćama, Hrvatska je među skupljim zemljama. Od nas skuplje su samo Slovačka, Italija i Mađarska. Slične rezultate po svoj bi prilici dala i usporedba ostalih bankovnih naknada kojih je na stotine.

Prema prijedlogu izmjena i dopuna zakona o usporedivosti naknada širi broj usluga koje bi građanima trebale biti besplatne. Osim besplatnog računa za redovna primanja (plaće i mirovine), što uključuju otvaranje, vođenje i zatvaranje takvog računa za plaćanje, internetsko ili mobilno bankarstvo – što znači da će jedna od tih usluga morati biti besplatna. Tu je i usluga koja omogućuje polaganje novčanih sredstva na takav račun za plaćanje, izuzev obrade kovanog novca, priljev nacionalnih i prekograničnih platnih transakcija u eurima, izdavanje i korištenja debitne kartice, kao i plaćanja debitnom karticom. Prema prijedlogu zakona upućenog u javno savjetovanje, besplatno bi bilo i pet podizanja novca na bankomatu druge banke, kao i besplatno podizanje gotovog novca na šalteru ili na bankomatu.

U HUB-u ističu da predložene izmjene i dopune zakona o usporedivosti naknada mogu rezultirati dugoročnim i značajnim troškovima za bankarski sektor i predstavljati snažan udarac za budući razvoj i održivost poslovanja. „Uvođenjem širokog raspona usluga koje se ne naplaćuju, dok istovremeno postoje značajni troškovi njihovog pružanja i razvoja, uvelike se utječe na dosadašnji koncept bankarskog poslovanja, održivost kao i mogućnosti daljnjeg razvoja. Ovakav prijedlog predstavlja temeljnu prekretnicu, zahtijevajući duboku transformaciju poslovnih modela i strateško planiranje budućih investicija“, ističe HUB u svom priopćenju od 28. veljače.

Za potrebe ove analize, istražili smo rezultate dviju najvećih banaka u Hrvatskoj, Zagrebačke i Privredne banke, obje u vlasništvu talijanskih banaka. Zagrebačka banka (UniCredit) završila je 2024. godinu s neto dobiti od 450 milijuna eura, što je na razini rezultata ostvarenog godinu prije. Prema nekonsolidiranim izvještajima Zagrebačka banka je lani ostvarila 16 posto više prihode od kamata no kako su kamatni rashodi gotovo udvostručeni, neto prihod od kamata porastao je tek dva posto, s 577 milijuna u 2023. na 588 milijuna eura u prošloj godini. Neto prihodi banke od provizija i naknada porasli su za pet posto na 174 milijuna eura.

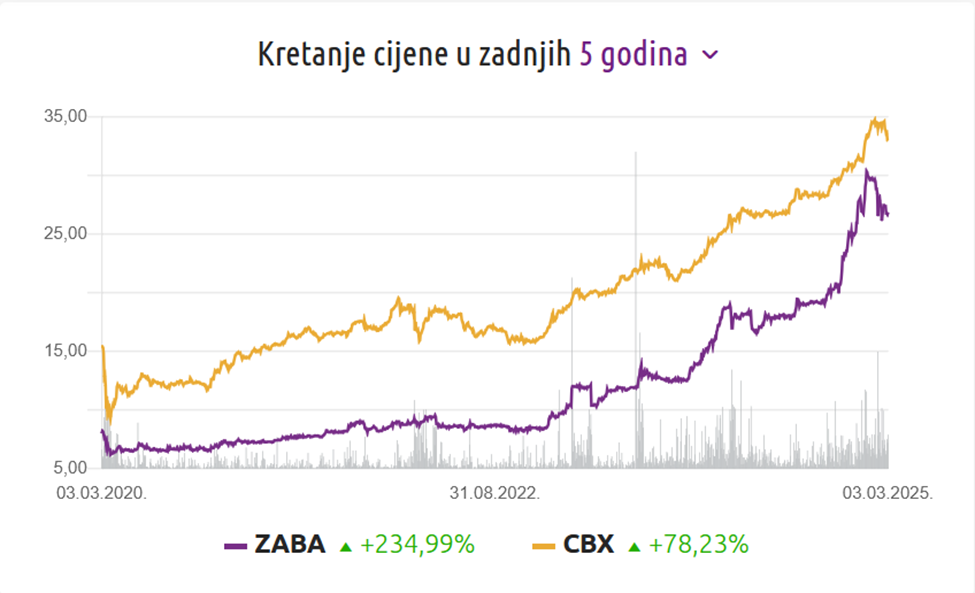

Izuzetno dobre poslovne rezultate pratio je i snažan rast dionica. U samo pet godina dionica Zabe skočila je s 8,03 eura na 26,9 eura.

Izvor: ZSE

Talijanska bankovna grupacija Intesa Sanpaolo, vlasnica PBZ-a i jedna od najvećih bankarskih grupacija u Europi, početkom veljače je objavila svoje rezultate za prošlu godinu, a iz kojih je razvidno da je u Hrvatskoj ostvarila operativne prihode od 632 milijuna eura uz neto dobit od 397 milijuna. Među podružnicama te talijanske banke u srednjoj i istočnoj Europi PBZ je lani bila najuspješnija. Na drugom mjestu se nalazi podružnica u Slovačkoj koje je ostvarila više operativne prihode nego u Hrvatskoj, 688 milijuna eura, ali uz nižu neto dobit ( 264 milijuna eura). S obzirom na to da je Intesa Sanpaolo matična tvrtka, svi ključni financijski pokazatelji PBZ-a uključeni su u konsolidirane izvještaje ove grupacije.

Europskom bankarskom sektoru, u kojeg je vlasničkim odnosima uključen i domaći bankarski sektor, ide jako dobro. Indeks dionica banaka Stoxx Banks (indeks koji uključuje banke u eurozoni) samo je u 2024. porastao gotovo 20 posto, znatno više u odnosu na ostatak tržišta koji je lani porastao tek oko pet posto. U proteklih pet godina burzovni indeks narastao je ogromnih 131,06 posto i početkom ovog mjeseca našao se na rekordnim razinama.

Talijanska bankovna grupacija Intesa Sanpaolo, vlasnica PBZ-a i jedna od najvećih bankarskih grupacija u Europi, početkom veljače je objavila svoje rezultate za prošlu godinu, a iz kojih je razvidno da je u Hrvatskoj ostvarila operativne prihode od 632 milijuna eura uz neto dobit od 397 milijuna. Među podružnicama te talijanske banke u srednjoj i istočnoj Europi PBZ je lani bila najuspješnija. Na drugom mjestu se nalazi podružnica u Slovačkoj koje je ostvarila više operativne prihode nego u Hrvatskoj, 688 milijuna eura, ali uz nižu neto dobit ( 264 milijuna eura). S obzirom na to da je Intesa Sanpaolo matična tvrtka, svi ključni financijski pokazatelji PBZ-a uključeni su u konsolidirane izvještaje ove grupacije.

Izvor: Euro Stoxx

Europskom bankarskom sektoru, u kojeg je vlasničkim odnosima uključen i domaći bankarski sektor, ide jako dobro. Indeks dionica banaka Stoxx Banks (indeks koji uključuje banke u eurozoni) samo je u 2024. porastao gotovo 20 posto, znatno više u odnosu na ostatak tržišta koji je lani porastao tek oko pet posto. U proteklih pet godina burzovni indeks narastao je čak 131,06 posto i početkom ovog mjeseca našao se na rekordnim razinama.

Upitna je stoga tvrdnja da predložene izmjene zakona o naknadama predstavljaju snažan udarac na banke. Doduše, banke će veći opseg besplatnih usluga osjetiti u poslovanju, svakako će se morati prilagoditi, baš kao što sada, nakon što se ograničava kreditiranje građana, čine u segmentu stambenog kreditiranja. Svjedočimo, naime, žestokoj tržišnoj utakmici u kojoj banke nastoje pridobiti klijente kamatama na stambene kredite koji osjetno idu ispod tri posto. U Hrvatskoj je takva stopa donedavno bila nezamisliva. Uostalom, što ima loše u tržišnoj utakmici? Potrošači od nje mogu samo profitirati.

16 Odgovora

Nek daju nama malo 🤣

odlicno

Ništa me ne čudi

naravno

to sam i ocekivala

Očekivano.

Po članku ispada da smo mi jedna veoma bogata nacija, imamo penez svukud: u bankama, pod madracem, u čarapama, u kutiji za kavu….

Slažem se!!!!.

Kako i neće sve to narod plaća…..

Ma joj bilo bi cudno da nije tako.

Vrijeme je da se i njih regulira… najstroža pravila bi trebala biti za bankarski sektor i industriju kocke.

kad je takav sustav nakaradan

Ocekivano

nešto novo super

Ništa cudno

Da, slazem se da jeni tu potrebna regulacija